ECサイト・通販事業者の未払い対策|クレジットカード決済との使い分け

ECサイト・通販事業者が抱える未払いリスク

ECサイトや通販事業を運営していると、商品を発送したのに代金が支払われないというトラブルに直面することがあります。店舗での対面販売と異なり、顔の見えない取引だからこそ、未払いのリスクは高くなりがちです。

しかし、決済方法を適切に選択し、リスク管理の仕組みを整えることで、未払いリスクを大幅に低減できます。この記事では、ECサイト・通販事業者が知っておくべき未払い対策と、決済方法の賢い使い分けについて解説します。

ECサイト特有の未払いリスク3つ

ECサイトには、実店舗にはない特有の未払いリスクが存在します。

リスク1: 代金引換での受取拒否

商品を代金引換で発送したものの、配達時に受取を拒否されるケースです。往復の送料が無駄になり、商品の状態によっては再販も難しくなります。特に高額商品や重量のある商品の場合、送料負担も大きくなります。

リスク2: 後払い決済での未払い

商品を先に送り、後から請求書を送る後払い決済では、顧客が支払いをしないまま逃げてしまうリスクがあります。代行業者を利用していない場合、このリスクは事業者が全て負うことになります。

リスク3: クレジットカードのチャージバック

クレジットカード決済は未払いリスクが低いと思われがちですが、チャージバック(カード会社による支払取消)のリスクがあります。「商品が届かない」「説明と違う」といった理由で、カード会社が支払いを取り消してしまうケースです。

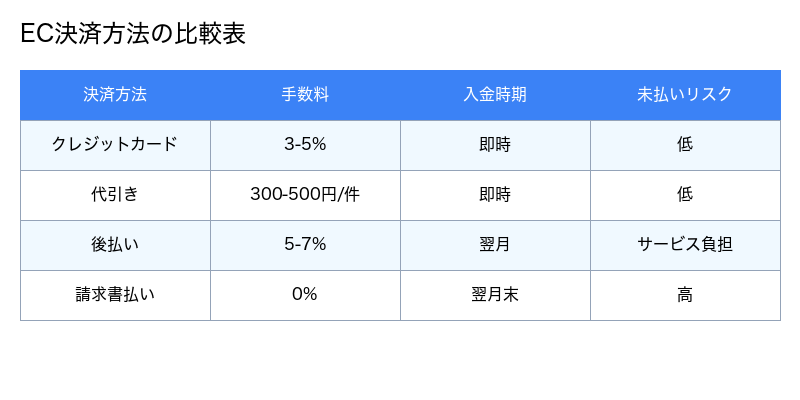

ECサイトの決済方法を比較する

ECサイトで利用できる主な決済方法を、未払いリスク、手数料、顧客の利便性の観点から比較してみましょう。

決済方法別の特徴

ECサイトで利用できる決済方法は、それぞれメリットとデメリットがあります。まず最も一般的なのがクレジットカード決済です。未払いリスクが低く顧客の利便性も高いため、多くのECサイトで採用されています。手数料は3〜5%程度で、決済代行会社との契約が必要ですが、導入する価値は十分にあります。

後払い決済を代行サービス経由で提供する方法も人気です。代行業者が未払いリスクを負担してくれるため、ECサイト側は安心して商品を発送できます。手数料は3〜6%と少し高めですが、クレジットカードを持たない層にもアプローチできる点が大きなメリットです。

代金引換は古くからある決済方法で、運送会社と契約するだけで導入できます。ただし受取拒否のリスクがあり、特に高額商品では注意が必要です。手数料は1件あたり300〜500円程度です。

銀行振込の前払い方式は、未払いリスクがゼロという最大のメリットがあります。振込手数料のみで運用でき、導入も簡単です。ただし、顧客にとっては手間がかかるため、購入率が下がる可能性があります。

コンビニ決済は、特に若年層に人気の決済方法です。先払い方式であれば未払いリスクは低く、手数料も100〜300円/件と比較的安価です。決済代行会社との契約が必要ですが、幅広い顧客層に対応できます。

決済方法は、顧客層や商品の特性、取引額によって使い分けることが重要です。

クレジットカード決済のメリットとチャージバック対策

クレジットカード決済は、ECサイトで最も一般的な決済方法の一つです。未払いリスクが低く、顧客の購入率も高まるため、多くの事業者が導入しています。

クレジットカード決済のメリット

クレジットカード決済には、次のようなメリットがあります。

まず、即座に決済が完了するため、商品をすぐに発送できます。入金を待つ必要がなく、顧客への配送もスピーディーです。また、カード会社が支払いを保証してくれるため、未払いリスクはほぼゼロといえます。

顧客側から見ても、手間がかからず簡単に購入できるため、購入率が高まります。さらに、分割払いやリボ払いにも対応できるため、高額商品でも購入のハードルが下がり、売上アップにつながります。

チャージバックとは何か

チャージバックとは、クレジットカード会社が支払いを取り消すことです。顧客から「商品が届かない」「説明と違う」「不正利用された」といった申し立てがあった場合、カード会社は調査の上、支払いを取り消すことがあります。

チャージバックが発生すると、すでに入金された代金が引き戻されるだけでなく、商品も手元に戻らないという二重の損失が発生します。

チャージバックを防ぐ3つの対策

チャージバックを防ぐには、以下の対策が有効です。

対策1: 配送追跡番号を必ず保存する

「商品が届いていない」という申し立てに対しては、配送追跡番号が最も強力な証拠になります。すべての発送で追跡可能な配送方法を選び、記録を保存しましょう。

対策2: 商品説明を詳細にする

「イメージと違う」という申し立てを防ぐには、商品ページでの説明を詳細にすることが重要です。サイズ、素材、色、機能など、できるだけ具体的に記載し、写真も複数枚用意しましょう。

対策3: 顧客とのやり取りを保存する

問い合わせや注文確認のメールなど、顧客とのやり取りはすべて保存しておきましょう。万が一チャージバックが発生した際の証拠になります。

後払い決済サービスの活用方法

後払い決済サービスは、ECサイトの未払い対策として非常に有効です。顧客は商品を確認してから支払えるため購入率が上がり、事業者は代行業者が未払いリスクを負担してくれるため安心です。

後払い決済の仕組み

後払い決済サービスでは、次のような流れで取引が進みます。

- 顧客が商品を注文(後払いを選択)

- ECサイトが商品を発送

- 代行業者が顧客に請求書を送付

- 顧客が代行業者に支払い

- 代行業者がECサイトに入金(手数料を引いた額)

重要なのは、顧客が支払わなくても、代行業者がECサイトに入金してくれる点です。未払いリスクは代行業者が負担します。

主な後払い決済サービス

代表的な後払い決済サービスには、以下があります。

- NP後払い: 国内最大手の後払いサービス。審査通過率が高く、幅広い業種で利用可能

- Paidy: メールアドレスと携帯電話番号だけで決済できる手軽さが特徴

- atone: 月末まとめ払いに対応し、顧客の利便性が高い

- GMO後払い: GMOペイメントゲートウェイが提供する後払いサービス

後払い決済のメリットとデメリット

後払い決済には、事業者と顧客の双方にメリットがあります。

事業者側の最大のメリットは、未払いリスクを代行業者が負担してくれる点です。顧客が支払わなくても、代行業者が入金してくれるため安心です。また、クレジットカードを持たない若年層や、カード情報を入力したくない層にも商品を販売でき、販売機会が広がります。

顧客側から見ると、商品を確認してから支払えるため安心感が高く、購入のハードルが下がります。特に若年層には人気の決済方法で、後払いを導入することで購入率が上がる効果が期待できます。

一方、デメリットもあります。手数料が3〜6%程度と高めで、特に低単価商品では利益を圧迫します。また、代行業者の審査に落ちると利用できない顧客もいるため、すべての顧客に提供できるわけではありません。

後払い決済は、アパレル、化粧品、健康食品など、実物を確認してから支払いたいという顧客が多い商品に特に適しています。

代金引換のリスクと受取拒否対策

代金引換は古くから使われている決済方法ですが、受取拒否というリスクがあります。

受取拒否が発生する理由

顧客が代金引換の商品を受け取らない理由は様々です。

- 注文したことを忘れてしまった

- 家族に内緒で注文したが、配達時に家族が対応してしまった

- 経済的な理由で支払えなくなった

- 最初から受け取るつもりがなかった(悪質なケース)

受取拒否が発生すると、往復の送料を負担することになり、商品によっては品質劣化のリスクもあります。

受取拒否を防ぐ3つの対策

対策1: 発送前に電話で確認する

高額商品の場合は、発送前に電話で「確実に受け取れるか」を確認しましょう。手間はかかりますが、受取拒否のリスクを大幅に減らせます。

対策2: 初回注文は代引き不可にする

新規顧客の初回注文は、前払いまたはクレジットカード決済のみとし、2回目以降の注文から代金引換を選択可能にする方法があります。

対策3: 高額商品は代引き不可にする

1万円以上の高額商品は、代金引換を選択できないようにし、前払いまたはクレジットカード決済に限定しましょう。

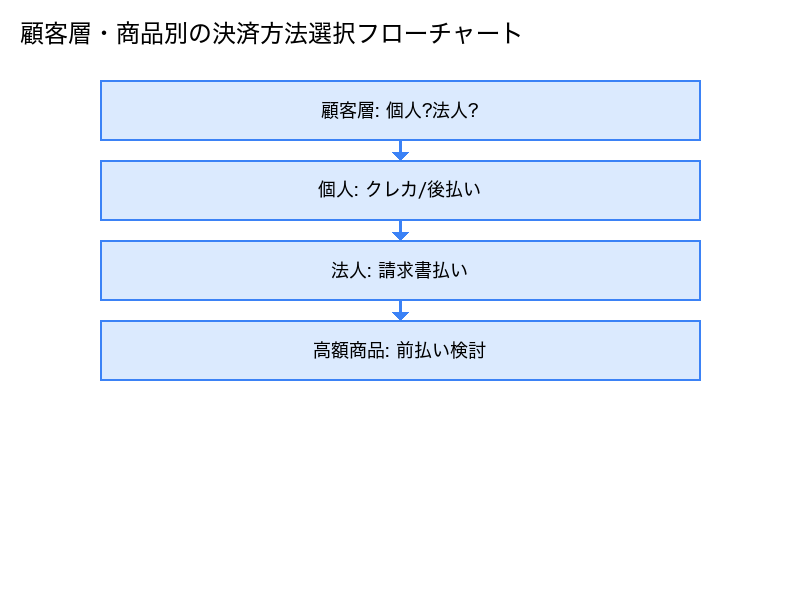

顧客層別の決済方法使い分け戦略

決済方法は、顧客層や商品の特性によって使い分けることが重要です。

個人客(BtoC)向けの決済方法

個人客向けには、利便性を重視した決済方法を用意しましょう。

メインとして必ず用意したいのがクレジットカード決済です。最も利用率が高く、顧客の購入体験もスムーズです。これに加えて、クレジットカードを持たない層向けに後払い決済を用意すると、販売機会を逃しません。

若年層をターゲットにする場合は、コンビニ決済も有効です。現金で支払いたい層や、クレジットカードを持っていない学生などに好まれます。代金引換は、希望者がいれば対応する程度の補助的な位置づけで十分でしょう。

個人客は「すぐに商品が欲しい」と考える傾向があるため、即座に決済が完了する方法を優先しましょう。

法人客(BtoB)向けの決済方法

法人客向けには、後払いと請求書払いが一般的です。

メインとなるのは銀行振込による請求書払いです。月末締め翌月末払いといった支払いサイクルが法人取引では一般的で、この慣習に合わせる必要があります。請求書を発行し、指定の期日までに振り込んでもらう流れです。

取引先が増えてきたら、請求書代行サービスの利用も検討しましょう。請求書の発行から入金管理、催促まで自動化できるため、経理業務の負担が大幅に軽減されます。

高額商品(5万円以上)の決済方法

高額商品では、未払いリスクを最小化することを優先しましょう。

推奨したいのは、クレジットカード決済または銀行振込の前払いです。クレジットカード決済なら即座に決済が完了し、カード会社が支払いを保証してくれます。銀行振込の前払いなら、入金を確認してから商品を発送するため、未払いリスクはゼロです。

逆に避けたいのが、代金引換と後払い決済です。特に代金引換は、受取拒否された場合の損失が大きく、往復の送料だけでも数千円かかります。5万円以上の商品では、こうしたリスクは避けるべきです。

初回取引の決済方法

新規顧客との初回取引では、リスク管理を重視しましょう。

初めての顧客とは信頼関係がまだできていないため、クレジットカード決済または銀行振込の前払いを推奨します。どちらも未払いリスクが低く、安全に取引を始められます。

逆に、初回取引で代金引換や後払いを選択可能にすると、受取拒否や未払いのリスクが高まります。信頼関係を構築できたら、2回目以降は後払いや代金引換も選択可能にするという段階的なアプローチが有効です。

未払いが発生した場合の対処法

決済方法を適切に選んでいても、未払いが発生することはあります。その場合の対処手順を知っておきましょう。

ステップ1: メールで柔らかく催促

支払期日から3〜7日後に、まずは柔らかいトーンでメールを送ります。

「ご注文いただいた商品のお支払いが確認できておりません。お手数ですが、お支払い状況をご確認いただけますでしょうか」といった表現が適切です。

ステップ2: 電話で状況確認

メールに反応がない場合は、電話で直接連絡します。担当者と話すことで、支払い遅延の理由や今後の対応を確認できます。

ステップ3: 内容証明郵便を送付

高額案件で催促に応じない場合は、内容証明郵便で正式な請求を行います。法的手続きの前段階として有効です。

詳しい内容証明の書き方については、内容証明郵便の書き方と送り方をご覧ください。

ステップ4: 法的手続きを検討

内容証明にも応じない場合は、少額訴訟や支払督促といった法的手続きを検討しましょう。

関連記事

📧 催促メールのテンプレート集 - EC取引でも使える文例 💰 金額別の回収方法 - 少額〜高額まで対応 🔍 危ない取引先の見極め方 - 初回取引のリスク判定

まとめ: ECサイトの未払い対策チェックリスト

ECサイトの未払い対策として、以下のポイントを実践しましょう。

- クレジットカード決済を必ず導入する

- 後払い決済サービスを導入し、顧客の選択肢を広げる

- 初回取引は前払いまたはクレジットカード決済のみにする

- 高額商品(5万円以上)は前払いまたはクレジットカード決済のみにする

- 利用規約に支払い条件を明記する

- 配送追跡番号を必ず保存する

- 顧客とのメールのやり取りをすべて保存する

- 商品説明を詳細にして、チャージバックを防ぐ

決済方法を適切に選択し、証拠をしっかり残すことで、未払いリスクは大幅に低減できます。顧客の利便性とリスク管理のバランスを取りながら、安全なEC運営を目指しましょう。

免責事項: この記事は一般的な情報提供を目的としており、法的助言を構成するものではありません。具体的な案件については、弁護士など専門家にご相談ください。

よくある質問(FAQ)

Q1: この方法は法的に問題ありませんか?

A1: はい、問題ありません。本記事で紹介している方法は、すべて法律に基づいた正当な手段です。ただし、実施の際は弁護士などの専門家に相談することをおすすめします。

Q2: 初心者でも実践できますか?

A2: はい、できます。本記事では、初めて対応する方でも理解できるよう、具体的な手順を分かりやすく解説しています。不安な場合は、まず専門家に相談してから進めると安心です。

Q3: 費用はどのくらいかかりますか?

A3: 対応方法によって異なります。自社で対応する場合は人件費のみですが、弁護士や債権回収会社に依頼する場合は、別途費用が発生します。詳しくは本記事の該当セクションをご参照ください。

📚 まず読んでおきたい重要記事

関連記事

フリーランス・個人事業主の未払い対策|契約書なしでも回収できる?

フリーランスや個人事業主が直面しやすい未払いトラブルへの対処法。契約書がない場合の証拠の残し方、メール・チャットの証拠能力、少額でも回収する方法を解説。実務的な対応方法を詳しく解説します

建設業・下請け取引の未払い対策|建設業法の活用方法

建設業界特有の未払いリスクと対策を解説。建設業法による保護、下請代金の支払期日ルール、元請への催促方法、建設業許可行政庁への相談手順を説明。実務的な対応方法を詳しく解説します

支払い条件の決め方|未払いリスクを下げる契約書の作り方

契約段階で支払い条件を明確にすることで未払いリスクは大幅に減らせます。支払期日、遅延損害金、分割払い条件、前払い制度など、契約書に盛り込むべき条項を実例付きで解説。

未払いが発生しやすい業種・取引パターン|リスクの高い案件を見抜く

未払いリスクは業種や取引パターンによって大きく異なります。過去のデータから見えてきた未払いが発生しやすい業種、案件タイプ、危険な取引条件を事例付きで解説します。

入金確認の自動化ツール比較|手作業から解放される方法

毎月の入金確認作業を自動化することで、未払いの早期発見が可能になります。入金管理ツール、会計ソフト連携、Excelマクロなど、規模別におすすめの方法を比較します。

請求書の書き方で未払いを防ぐ|支払い率を上げる5つのポイント

請求書の書き方次第で未払いリスクは大きく変わります。支払い率を上げる請求書の必須項目、レイアウト、送付タイミング、電子請求書の活用法を具体的に解説します。実務的な対応方法を詳しく解説します

段階的な対応が重要です。未払い対応は、催促メール→内容証明→法的措置と、段階を踏んで進めることで回収率が高まります。

催促メールの作成、毎回大変ではありませんか?

請求書の送付から入金確認、催促メールの送信まで、請求・入金管理を一元化できるツールがあります。

- ✓請求書の送付から入金確認まで自動化

- ✓未入金案件を自動でリスト化、対応状況を一目で把握

- ✓催促メールテンプレをワンクリックで送信

- ✓経営者や上司にリアルタイムで未回収状況を共有

まずは無料トライアルで、請求・入金業務の効率化を実感してください。

MakeLeapsを無料で試す →※ 実績5,400社以上・リコーグループの請求管理クラウド

※ 当サイトはアフィリエイト広告を掲載しています