未払いが発生しやすい業種・取引パターン|リスクの高い案件を見抜く

この記事は誰のため?

この記事は、以下のような状況でお困りの方に向けて書かれています:

- 新規取引先との契約を検討しているが、未払いリスクが心配

- 過去に未払いを経験し、同じ失敗を繰り返したくない

- 業種や取引パターンによるリスクの違いを知りたい

この記事を読むことで、リスクの高い案件を事前に見抜き、適切な対策を講じることができます。

未払いリスクは業種・取引パターンで大きく変わる

未払いの発生率は、業種や取引パターンによって大きく異なります。

帝国データバンクの調査によると、業種によって倒産率は最大5倍以上の差があります。また、取引条件や案件の性質によっても、未払いリスクは大きく変動します。

リスクの高い業種や取引パターンを理解することで、事前に適切な与信チェックを行ったり、前払い・中間払いといった安全な条件を設定したりできます。また、リスクに見合った取引限度額を設定することで、万が一の未払いが発生しても被害を最小限に抑えられます。

未払いが発生しやすい業種TOP10

💡 業種別の詳細対策:

- フリーランス・IT業:フリーランス未払い対策

- EC・通販業:EC未払い対策

- 建設業:建設下請け未払い対策

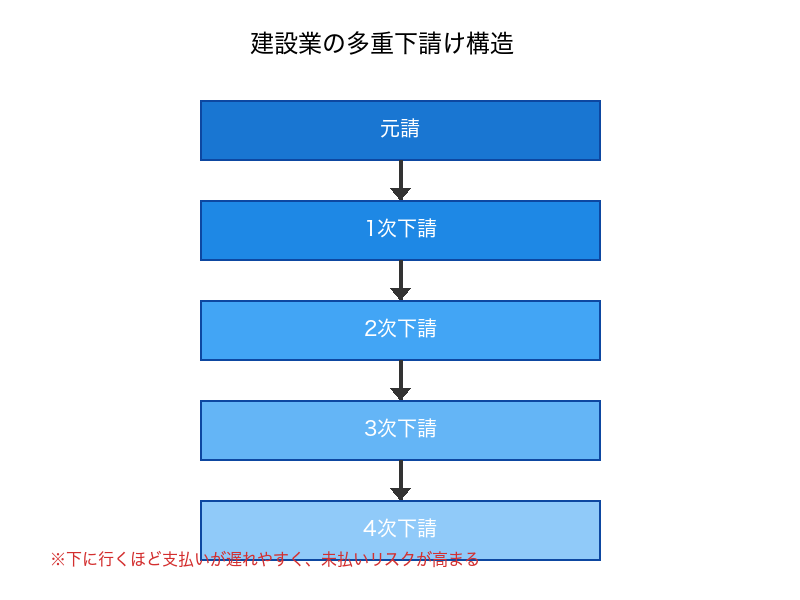

1. 建設業(下請け構造のリスク)

建設業は未払いリスクが特に高い業種として知られています。その最大の理由は、元請け→一次下請け→二次下請けという多重構造にあります。元請けの支払いが遅れると、その影響が下請け全体に連鎖的に広がってしまうのです。また、工事代金は完成後の後払いが一般的なため、資金繰りが悪化しやすい構造になっています。

対策としては、まず建設業法に基づく支払期日の確認が重要です。法律では工事完了後50日以内の支払いが義務付けられています。また、大きな工事の場合は工事進捗に応じた中間払いを設定することで、リスクを分散できます。元請けとの支払い条件も契約時に必ず明確化しておきましょう。

2. 飲食業(資金繰りの厳しさ)

飲食業も未払いリスクが高い業種の一つです。売上が天候や季節、イベントなどで大きく変動する一方で、家賃や人件費といった固定費の負担は重く、常に資金繰りが厳しい状態です。特に新規開店後の1年間は売上が安定せず、支払いが滞るケースが多く見られます。

対策としては、開業1年未満の店舗とは前払い制を基本とすることをおすすめします。継続取引の場合でも、飲食業は経営状況が急変しやすいため、月次で与信を見直すことが重要です。大口取引の際は、分割納品・分割請求にすることでリスクを分散しましょう。

3. アパレル・小売業(在庫リスク)

アパレル・小売業では、季節商品の売れ残りリスクが大きな問題です。夏物が売れ残れば秋には価値が大幅に下がり、在庫が資金を圧迫します。また、ファッショントレンドの変化が激しく、仕入れた商品がすぐに時代遅れになることもあります。

このリスクに対しては、返品条件を契約時に明確に設定しておくことが重要です。また、取引先の在庫状況を定期的に確認し、過剰在庫で資金繰りが悪化していないかチェックしましょう。初回取引は小ロットから始めて、相手の支払い能力を見極めることをおすすめします。

4. IT・Web制作業(成果物の曖昧さ)

IT・Web制作業では、成果物の検収基準が曖昧になりやすく、それが未払いトラブルの原因になります。「完成したシステムがイメージと違う」という理由で支払いを拒否されたり、当初の契約にない追加開発の費用負担で揉めたりするケースが後を絶ちません。

この業種では、契約書で成果物の仕様をできるだけ詳細に明記することが必須です。画面設計書やワイヤーフレームなど、具体的な資料を添付して認識のズレを防ぎましょう。支払い条件は、着手金30%、中間金30%、納品後40%といった分割払いにすることで、全額未回収のリスクを避けられます。また、検収期限を「納品後10営業日以内」など明確に設定し、無限に引き延ばされないようにすることも重要です。

5. 人材派遣業(クライアントの支払い遅延)

人材派遣業の難しいところは、派遣スタッフへの給与支払いが先行してしまう点です。派遣先企業からの入金が遅れても、スタッフには約束通り給与を払わなければなりません。派遣先企業の支払い遅延がそのまま自社の資金繰りを直撃するのです。また、多数の派遣先を管理しているため、どこか一社の未払いでも影響が大きくなります。

対策としては、派遣先企業の与信チェックを徹底することが最優先です。また、支払いサイクルを短く設定することも有効で、月末締め翌月10日払いなど、できるだけ早い入金を目指しましょう。大口の派遣先については、保証金を預かることも検討に値します。

6. 広告代理店(中間マージンの構造)

なぜリスクが高いか:

- 広告費の立て替えが発生

- クライアントの支払い遅延リスク

- 媒体への支払いが先行

対策:

- 広告費の前払い制度

- 媒体費と制作費の分離請求

- 支払期日の厳格化

7. イベント・興行業(売上の不確実性)

なぜリスクが高いか:

- 天候や集客数で売上が大きく変動

- 準備費用の先行投資が大きい

- キャンセル・延期リスク

対策:

- 着手金50%以上の設定

- キャンセル規定の明確化

- 最低保証額の設定

8. 運送業(燃料費高騰の影響)

なぜリスクが高いか:

- 燃料費の変動が収益を圧迫

- 人手不足による人件費上昇

- 運賃値上げが困難

対策:

- 燃料サーチャージの導入

- 運賃改定の定期的な交渉

- 小口顧客は前払い制

9. 印刷業(受注単価の低下)

なぜリスクが高いか:

- デジタル化で需要減少

- 価格競争が激化

- 設備投資の負担が重い

対策:

- 初回取引は前払い

- 大口案件は中間払い設定

- 与信限度額を低めに設定

10. 清掃・メンテナンス業(後払いの慣習)

なぜリスクが高いか:

- 月次契約で後払いが一般的

- 小規模事業者が多い

- 価格競争が激しい

対策:

- 月初請求・月末払いのサイクル化

- 3ヶ月分の前払い制度

- 自動引き落とし契約の活用

リスクの高い取引パターン10選

パターン1: 初回取引で高額

初回取引でいきなり高額な案件を受けるのは、非常にリスクが高い行為です。相手の支払い能力がまったくわからない状態で、一度の未払いが大きな損失につながる可能性があります。

対策としては、初回は小額案件からスタートすることが鉄則です。まず少額の取引で相手の支払い姿勢を確認してから、徐々に取引額を増やしていきましょう。どうしても高額案件(100万円以上)を受ける場合は、必ず与信チェックを実施してください。また、分割納品・分割請求にすることで、全額未回収のリスクを避けることができます。

パターン2: 契約書なしの口頭合意

「長い付き合いだから」「小額だから」といって契約書を作らずに口頭だけで合意するのは、後々トラブルの元になります。支払条件の認識違いが発生したり、「そんな金額は聞いていない」「支払期日は来月だと思っていた」といった水掛け論になったりします。いざ裁判になっても、法的な証拠が不十分で不利になってしまいます。

どんなに小額の取引でも、必ず契約書を作成しましょう。正式な契約書が難しければ、最低限メールで合意内容を確認し、記録を残すことが重要です。注文書・発注書の取り交わしも有効な証拠になります。

パターン3: 支払期日が曖昧

リスクの内容:

- 「来月中に」「近日中に」など不明確

- 支払い遅延を催促しにくい

- いつまで待つべきか判断できない

対策:

- 必ず具体的な日付を設定(例: 2025年3月31日)

- 「月末締め翌月末払い」ではなく日付指定

- 契約書に明記

パターン4: 前払い・中間払いなし

リスクの内容:

- 納品後の支払い拒否リスク

- 資金繰りの悪化

- 全額未回収のリスク

対策:

- 最低でも着手金30%を設定

- 高額案件は3分割払い(30%-30%-40%)

- 業界慣習より安全策を優先

パターン5: 成果物の検収基準が不明確

リスクの内容:

- 「イメージと違う」で支払い拒否

- 無限の修正依頼

- 検収が先延ばしにされる

対策:

- 検収基準を契約書に明記

- 検収期限を設定(例: 納品後10営業日)

- 修正回数の上限設定

パターン6: 発注者が個人事業主

リスクの内容:

- 法人より信用情報が少ない

- 資金力が不安定

- 倒産・廃業のリスク

対策:

- 必ず身分証明書のコピー取得

- 初回は前払い制

- 取引限度額を低めに設定

パターン7: バーチャルオフィス利用企業

リスクの内容:

- 実体が不明確

- 連絡が取れなくなるリスク

- 逃げられやすい

対策:

- 実際の事業所を訪問確認

- 代表者の自宅住所も確認

- 高額取引は避ける

パターン8: 設立1年未満の新規企業

リスクの内容:

- 経営が不安定

- 資金繰りが厳しい

- 倒産率が高い(設立3年以内が最も危険)

対策:

- 初回は前払い制を徹底

- 月次で与信を見直し

- 小額取引から信用を積み上げ

パターン9: 過去に遅延実績あり

リスクの内容:

- 再発の可能性が高い

- 資金繰りが常に厳しい

- 支払い意識が低い

対策:

- 取引条件の見直し(前払い化)

- 取引限度額の引き下げ

- 場合によっては取引停止を検討

パターン10: 経営者が頻繁に変わる

リスクの内容:

- 経営が不安定な証拠

- 引き継ぎが不十分

- 倒産の前兆の可能性

対策:

- 新経営者の与信チェック

- 契約内容の再確認

- 慎重な取引判断

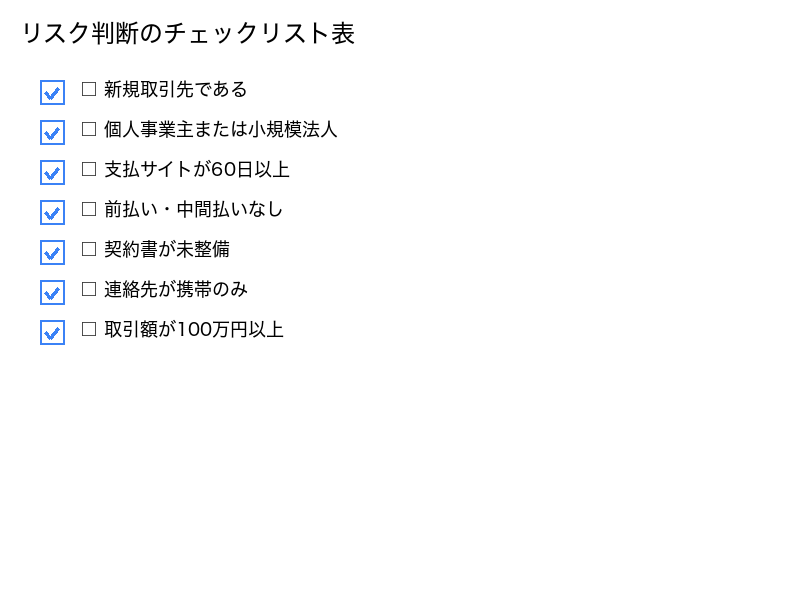

危険な兆候チェックリスト

取引前に以下の項目を確認してください。3つ以上当てはまる場合は要注意です。

企業情報の危険信号

まず企業の基本情報から危険信号を見抜きましょう。設立1年未満、または3年未満の企業は倒産率が高く要注意です。資本金が100万円未満と極端に少ない場合も、資金力不足の可能性があります。バーチャルオフィスを利用している企業は実体が不明確なため、高額取引は避けるべきです。また、代表者の経歴が不明確だったり、同業他社での評判が悪かったりする場合も、慎重な判断が必要です。

取引条件の危険信号

取引条件の交渉段階でも、いくつかの危険信号があります。契約書の作成を嫌がったり、支払期日の明示を避けたりする相手は要注意です。前払い・中間払いを頑なに拒否する場合も、資金繰りに問題がある可能性があります。また、90日以上といった極端に長い支払サイトを要求してきたり、検収基準を曖昧なままにしようとしたりする相手とは、慎重に取引を進めるべきです。

コミュニケーションの危険信号

日々のコミュニケーションの中にも、危険を示すサインが隠れています。電話やメールで連絡がつきにくかったり、こちらの質問に対する回答がいつも曖昧だったりする場合は注意が必要です。また、「今すぐ決めてほしい」と急かされたり焦らされたりする場合も、何か隠している可能性があります。担当者が頻繁に変わるのも組織が不安定な証拠です。会社訪問を拒否される場合は、実態を見られたくない理由があるのかもしれません。

リスク軽減策

1. 取引限度額の設定

基本ルール:

- 初回取引: 50万円以下

- 継続取引(3ヶ月未満): 100万円以下

- 継続取引(1年以上): 与信に応じて設定

見直しタイミング:

- 半年ごとに与信を再評価

- 支払い遅延が発生したら即座に引き下げ

- 取引拡大時は慎重に引き上げ

2. 与信チェックの徹底

無料でできる基本チェック:

- 法人番号公表サイトでの登記確認

- 国税庁の適格請求書発行事業者公表サイト

- Google検索でのネガティブ情報確認

有料の信用調査:

- 帝国データバンク(1件1万円程度)

- 東京商工リサーチ(1件1万円程度)

- 100万円以上の取引は必須

詳しくは: 初回取引の与信チェック

3. 契約書の整備

必須条項:

- 支払期日(具体的な日付)

- 遅延損害金(年14.6%など)

- 検収期限

- 解除条件

詳しくは: 支払い条件の決め方

4. 前払い・中間払いの導入

推奨スケジュール:

| 取引金額 | 支払条件 |

|---|---|

| 50万円未満 | 全額前払いまたは納品時一括 |

| 50〜200万円 | 着手金30% + 納品後70% |

| 200万円以上 | 着手金30% + 中間30% + 納品後40% |

よくある質問(FAQ)

Q1. すべての取引でリスクチェックは必要?

A. 金額と相手によって判断してください。

- 10万円未満の小額取引: 簡易チェック(企業情報の確認のみ)

- 10〜50万円: 基本チェック(信用情報も確認)

- 50万円以上: 徹底チェック(信用調査会社の利用)

ただし、継続取引になる可能性がある場合は、最初から徹底チェックをおすすめします。

Q2. リスクが高くても取引すべき場合は?

A. リスクに見合った条件設定をすれば取引可能です。

- 全額前払い制にする

- 取引限度額を低く設定

- 保証金を預かる

- 連帯保証人をつける

リスクを理解した上で、適切な対策を講じれば取引できます。

Q3. 取引を断る際の伝え方は?

A. 正直に理由を伝える必要はありません。

おすすめの断り文句:

この度は誠に申し訳ございませんが、

現在、新規取引先の受け入れを一時停止しております。

今後、状況が変わりましたら改めてご連絡させていただきます。

または:

社内の与信審査の結果、

今回はお取引を見送らせていただくこととなりました。

何卒ご了承くださいますようお願い申し上げます。

関連記事

🔍 初回取引の与信チェック - 業種リスクの評価方法 💰 前払い・着手金制度の導入 - リスク業種への対策 🚨 危ない取引先の見極め方 - 業種を超えた危険サイン

まとめ

業種別・パターン別リスク一覧表

| リスク要因 | 危険度 | 主な対策 |

|---|---|---|

| 建設業(下請け) | 高 | 中間払い・元請け確認 |

| 飲食業 | 高 | 前払い制・月次見直し |

| IT・Web制作 | 中 | 検収基準明確化・分割払い |

| 初回取引 | 中 | 小額から開始・与信チェック |

| 契約書なし | 高 | 必ず契約書作成 |

| バーチャルオフィス | 高 | 実地訪問・高額取引回避 |

リスク判断の3ステップ

- 業種・取引パターンでリスクレベルを判定

- 危険信号チェックリストで詳細確認

- リスクに応じた対策を実施

リスクの高い案件を見抜き、適切な対策を講じることで、未払いは大幅に減らせます。

次のステップ

リスクの高い案件を見抜いた後は、具体的な対策を実行しましょう。

免責事項

本記事は一般的な情報提供を目的としており、法的助言ではありません。個別の状況に応じて、弁護士や信用調査の専門家にご相談ください。

最終更新: 2025年11月18日

📚 まず読んでおきたい重要記事

関連記事

支払い条件の決め方|未払いリスクを下げる契約書の作り方

契約段階で支払い条件を明確にすることで未払いリスクは大幅に減らせます。支払期日、遅延損害金、分割払い条件、前払い制度など、契約書に盛り込むべき条項を実例付きで解説。

ECサイト・通販事業者の未払い対策|クレジットカード決済との使い分け

ECサイトや通販事業者向けの未払い対策。後払い決済サービスの活用、クレジットカード決済との比較、請求代行サービスのメリット・デメリットを解説。実務的な対応方法を詳しく解説します

フリーランス・個人事業主の未払い対策|契約書なしでも回収できる?

フリーランスや個人事業主が直面しやすい未払いトラブルへの対処法。契約書がない場合の証拠の残し方、メール・チャットの証拠能力、少額でも回収する方法を解説。実務的な対応方法を詳しく解説します

建設業・下請け取引の未払い対策|建設業法の活用方法

建設業界特有の未払いリスクと対策を解説。建設業法による保護、下請代金の支払期日ルール、元請への催促方法、建設業許可行政庁への相談手順を説明。実務的な対応方法を詳しく解説します

入金確認の自動化ツール比較|手作業から解放される方法

毎月の入金確認作業を自動化することで、未払いの早期発見が可能になります。入金管理ツール、会計ソフト連携、Excelマクロなど、規模別におすすめの方法を比較します。

請求書の書き方で未払いを防ぐ|支払い率を上げる5つのポイント

請求書の書き方次第で未払いリスクは大きく変わります。支払い率を上げる請求書の必須項目、レイアウト、送付タイミング、電子請求書の活用法を具体的に解説します。実務的な対応方法を詳しく解説します

段階的な対応が重要です。未払い対応は、催促メール→内容証明→法的措置と、段階を踏んで進めることで回収率が高まります。

催促メールの作成、毎回大変ではありませんか?

請求書の送付から入金確認、催促メールの送信まで、請求・入金管理を一元化できるツールがあります。

- ✓請求書の送付から入金確認まで自動化

- ✓未入金案件を自動でリスト化、対応状況を一目で把握

- ✓催促メールテンプレをワンクリックで送信

- ✓経営者や上司にリアルタイムで未回収状況を共有

まずは無料トライアルで、請求・入金業務の効率化を実感してください。

MakeLeapsを無料で試す →※ 実績5,400社以上・リコーグループの請求管理クラウド

※ 当サイトはアフィリエイト広告を掲載しています