BtoB取引の未払いリスク管理|与信管理の実務フロー

BtoB取引における与信管理の重要性

BtoB取引では、商品やサービスを先に提供し、後から代金を受け取る「後払い」が一般的です。月末締め翌月末払いといった支払いサイクルは、取引先に「信用を与える」ことで成立しています。しかし、この「与信」を適切に管理しなければ、未払いや貸し倒れのリスクが高まります。

与信管理とは、取引先に対して「どれだけの金額まで後払いを認めるか」を決定し、継続的に監視する仕組みです。適切な与信管理を行うことで、未払いリスクを最小化しながら、安全に取引を拡大できます。

この記事では、BtoB企業の経営者や経理担当者、与信管理担当者に向けて、与信管理の実務フローを詳しく解説します。

与信管理とは何か

与信管理の定義

与信管理とは、取引先に対して「信用を与える」管理業務のことです。具体的には、後払いを認める金額(与信限度額)を設定し、その範囲内で取引を行うことで、未払いや貸し倒れのリスクをコントロールします。

例えば、A社に対して「500万円まで与信を与える」と決定した場合、未回収の売掛金が500万円に達するまでは取引を継続できますが、それを超える取引は前払いや入金確認後に行うことになります。

与信管理を怠るとどうなるか

与信管理を怠ると、次のようなリスクが生じます。

まず、信用力の低い取引先と取引してしまい、未払いが発生するリスクが高まります。審査をしないまま取引を始めると、後から「支払能力がなかった」と判明することもあります。

さらに深刻なのが、取引先の倒産です。多額の売掛金が一気に回収不能になり、自社の資金繰りに大きな影響を与えます。与信限度額を設定せずに取引を続けると、気づいたときには数百万円、数千万円の債権が焦げ付いているという事態にもなりかねません。

結果として、自社の資金繰りが悪化し、経営が圧迫されます。与信管理は、「攻めの営業」と「守りのリスク管理」のバランスを取る重要な業務です。

与信管理の基本フロー5ステップ

🔍 具体的な手法:初回取引の与信チェック方法では、実務で使える与信調査のテクニックを解説しています。

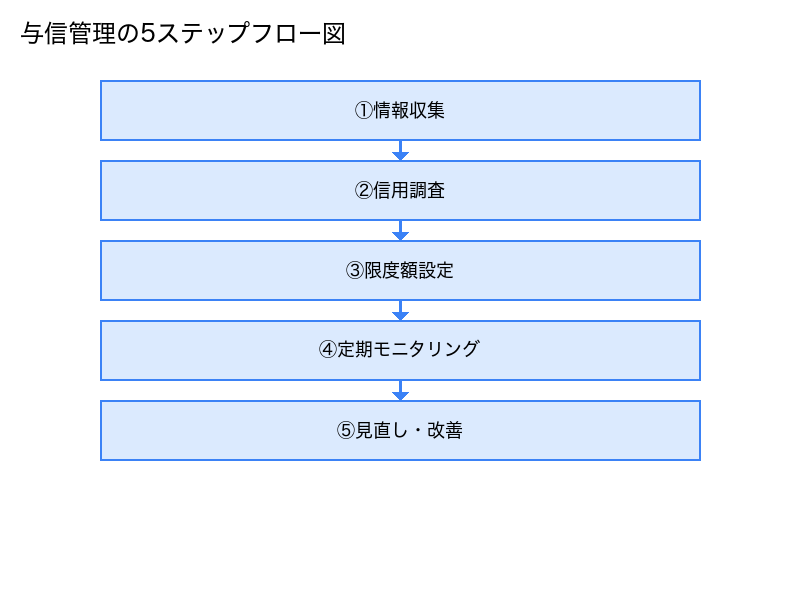

与信管理は、次の5つのステップで進めます。

ステップ1: 新規取引先の与信審査

まず最初に行うのが、相手企業の信用力を審査することです。取引を開始する前に、登記情報、財務状況、信用情報などを確認し、「この会社と取引して大丈夫か」を判断します。この段階で問題が見つかれば、取引自体を見送る判断も必要です。

ステップ2: 取引限度額の設定

審査結果をもとに、「いくらまで与信を与えるか」を決定します。例えば、資本金が少なく設立間もない企業には50万円、財務状況が良好で実績のある企業には500万円といった形で、限度額を設定します。この限度額が、安全に取引できる上限となります。

ステップ3: 取引開始

契約書を締結し、支払い条件を明確にした上で取引を開始します。契約書には、支払期日、支払方法、遅延損害金などを必ず記載しましょう。口頭での合意だけでは、後々トラブルの原因になります。

ステップ4: 定期的な見直し

与信管理は、一度設定したら終わりではありません。半年から1年に1回、取引先の財務状況や支払い実績を確認し、与信限度額を見直します。状況が悪化していれば限度額を下げ、良好であれば増額を検討します。

ステップ5: 未払い発生時の対応

未払いが発生した場合は、即座に取引を停止し、債権回収に注力します。与信管理の記録があれば、「いつ審査して、いくらまで認めたか」が明確なため、社内での責任の所在もはっきりします。

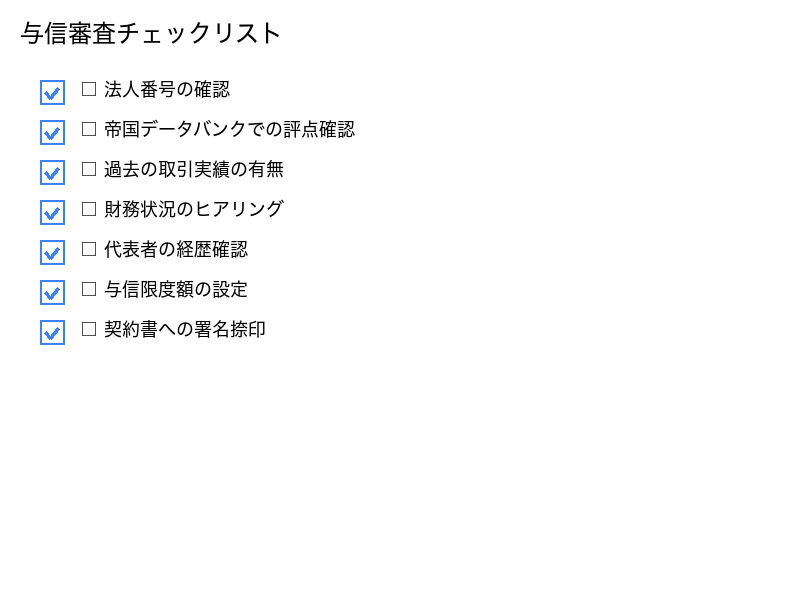

新規取引先の与信審査方法

新規取引先との取引を開始する前に、必ず与信審査を行いましょう。審査項目は次の5つです。

審査項目1: 企業情報の確認

まず、相手企業が実在し、正常に営業しているかを確認します。

法人番号公表サイトで登記情報を確認し、設立年月日、資本金、代表者名、本店所在地を記録しましょう。また、事業内容と取引の目的が一致しているかも確認します。例えば、飲食業として登記されている企業が、IT機器を大量に発注してくる場合は不審です。

バーチャルオフィスを本店所在地にしている企業は、実態が不明確な場合があるため注意が必要です。可能であれば、実際のオフィスを訪問して確認しましょう。

審査項目2: 信用情報の調査

帝国データバンクや東京商工リサーチなどの信用調査会社から、相手企業の信用情報を取得します。

レポートには、企業の総合的な信用力を数値化した評点・格付け、倒産の可能性を評価した倒産リスク、他社との取引での支払い遅延の有無などが記載されています。これらの情報を見ることで、客観的に取引先の信用力を判断できます。

信用調査会社のレポートは有料で、1件数千円かかりますが、大きな取引を始める前には必ず取得しましょう。未払いによる損失に比べれば、安い投資です。

審査項目3: 財務状況の確認

決算公告や開示されている財務諸表から、相手企業の財務状況を確認します。

特に注目したいのが、自己資本比率、売上高と利益、流動比率の3つです。自己資本比率が高いほど財務基盤が安定しており、倒産リスクは低いといえます。売上高と利益が継続的に伸びているかも重要です。流動比率は、短期的な支払能力を示す指標で、100%を下回っていると資金繰りが厳しい可能性があります。

財務諸表の読み方に不安がある場合は、顧問税理士に相談するのも有効です。

審査項目4: 取引実績の確認

可能であれば、相手企業の取引実績を確認します。

他社との取引年数が長ければ、それだけ信頼できる企業である可能性が高まります。また、支払い遅延の有無や業界での評判も重要な情報です。同業他社や仕入先にヒアリングすることで、財務諸表だけでは見えない実態が見えてくることもあります。

審査項目5: 実地訪問

可能であれば、相手企業のオフィスを訪問しましょう。

オフィスの規模と雰囲気、従業員の人数と働く様子、在庫や設備の状況など、現地でしか分からない情報があります。Webサイトでは立派に見えても、実際に訪問すると小さなレンタルオフィスだったというケースもあります。

実際に訪問することで、財務諸表や信用調査レポートだけでは分からないリアルな情報が得られます。高額取引の場合は、面倒でも一度は訪問することをおすすめします。

取引限度額の設定方法

与信審査が終わったら、取引限度額を設定します。限度額の設定には、次の3つの基準があります。

設定基準1: 相手の資本金・売上高

相手企業の資本金や売上高を基準に、限度額を決定する方法です。

例えば、次のような設定が考えられます。

- 資本金100万円未満: 取引限度額50万円

- 資本金100〜500万円: 取引限度額100万円

- 資本金500万円〜1,000万円: 取引限度額300万円

- 資本金1,000万円以上: 取引限度額500万円以上

ただし、資本金が大きくても財務状況が悪い場合は、限度額を下げる必要があります。

設定基準2: 自社の財務状況

自社が許容できるリスクの範囲内で限度額を設定します。

例えば、「総与信額が自社の自己資本の30%以内」といったルールを設け、リスクの集中を避けます。特定の取引先への依存度が高すぎると、その取引先が倒産した際に自社も大きなダメージを受けます。

設定基準3: 取引実績

初回取引では少額から始め、取引実績を見ながら徐々に限度額を増やす方法が安全です。

- 初回取引: 50万円以下

- 2〜3回の取引後、問題なければ100万円に増額

- 半年〜1年の取引実績があれば、さらに増額を検討

取引実績が積み重なることで、相手企業の支払い能力をより正確に判断できます。

与信管理の社内体制を整える

与信管理を適切に行うには、社内体制を整えることが重要です。

与信管理の責任者を決める

与信管理の責任者は、経理部長または専任の与信管理担当者が務めることが一般的です。重要なのは、営業部門から独立した立場で判断できることです。

営業担当者は「売上を上げたい」という意識が強いため、リスクを軽視してしまう傾向があります。与信管理は客観的な視点で行う必要があります。

新規取引の承認フロー

新規取引先との取引を開始する際は、次のようなフローで承認を行います。

- 営業担当者が取引先情報を提出

- 与信管理担当者が審査(信用情報の取得、財務状況の確認)

- 取引限度額を設定

- 経理部長または経営者が承認

- 営業担当者に通知し、取引開始

承認フローを明確にすることで、リスクの高い取引を未然に防げます。

営業と経理の役割分担

与信管理は、営業部門と経理部門が連携して行う必要があります。

- 営業部門の役割: 取引先の開拓、情報収集、関係構築

- 経理部門の役割: 与信審査、入金管理、催促業務

営業担当者が「この取引先と取引したい」と考えても、与信審査で問題があれば取引を見送る判断が必要です。

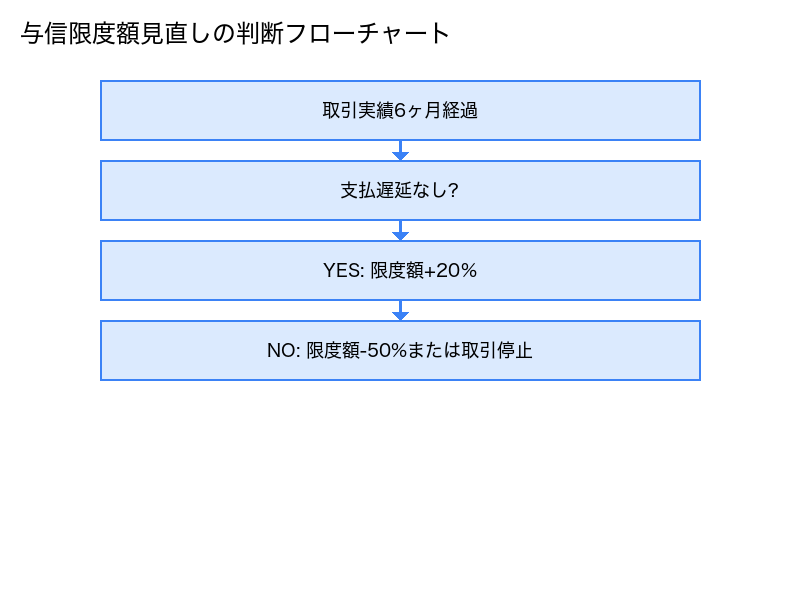

定期的な与信の見直しタイミング

与信管理は、一度設定したら終わりではありません。定期的に見直すことが重要です。

見直しの頻度

一般的には、半年から1年に1回の頻度で見直します。ただし、取引額が大きい場合や、財務状況が不安定な取引先については、四半期に1回見直すことを推奨します。

見直しの項目

見直し時には、次の項目を確認します。

- 直近の決算情報

- 支払い遅延の有無

- 取引額の推移

- 信用情報の変化(評点の変動)

取引限度額の増減基準

見直しの結果、次のような対応を取ります。

増額する場合は、支払い実績が良好で遅延が一度もない、財務状況が改善している、取引額が増えており限度額が不足しているといった状況です。信頼できる取引先には、限度額を増やして取引を拡大していきましょう。

減額する場合は、支払い遅延が発生している、財務状況が悪化している(赤字決算、自己資本比率の低下)、信用情報の評点が下がっているといった状況です。早めに限度額を引き下げ、リスクを減らすことが重要です。

取引停止する場合は、未払いが発生して催促に応じない、倒産の兆候がある(事業所の閉鎖、連絡が取れない)、信用情報で「要注意」や「倒産危険度高」と評価されているといった状況です。新規の取引は即座に停止し、既存の債権回収に専念しましょう。

与信管理表の作成方法

与信管理を効率的に行うには、管理表を作成して一元管理することが重要です。

管理表に記載すべき項目

与信管理表には、次の項目を記載します。

- 取引先名

- 取引限度額

- 現在の与信残高(未回収の売掛金額)

- 与信余力(限度額 − 残高)

- 最終審査日

- 次回見直し日

- 信用評点

- 支払い実績(遅延の有無)

- 担当者(営業担当者と与信管理担当者)

Excelでの管理方法

中小企業であれば、Excelで十分管理できます。シンプルな表を作成し、定期的に更新しましょう。

| 取引先名 | 限度額 | 与信残高 | 与信余力 | 最終審査日 | 次回見直し | 信用評点 | 遅延有無 |

|---|---|---|---|---|---|---|---|

| A社 | 500万円 | 350万円 | 150万円 | 2025-01-15 | 2025-07-15 | 55点 | なし |

| B社 | 100万円 | 90万円 | 10万円 | 2024-12-01 | 2025-06-01 | 48点 | 1回 |

与信余力が少なくなっている取引先や、支払い遅延がある取引先は、特に注意して監視しましょう。

与信管理のリスクアラート3つ

与信管理では、次のような状況が発生したら、すぐに対応が必要です。

アラート1: 与信余力がゼロに近づく

取引先の与信残高が限度額に近づいたら、新規発注を受けるべきか慎重に判断しましょう。限度額を超える場合は、前払いを依頼するか、入金確認後に納品するといった対応が必要です。

アラート2: 支払い遅延が発生

支払い遅延が発生した場合は、すぐに与信限度額を見直し、場合によっては取引停止を検討します。遅延の理由をヒアリングし、一時的なものか、構造的な問題かを判断しましょう。

アラート3: 信用評点が下がる

信用調査会社の評点が大きく下がった場合は、倒産リスクが高まっている可能性があります。すぐに限度額を引き下げ、早期に売掛金を回収する対応を取りましょう。

与信管理ツールの活用

与信管理を効率化するには、ツールの活用が有効です。

ツール1: 帝国データバンク、東京商工リサーチ

信用情報の定期購読サービスを利用すれば、取引先の情報変化を自動で通知してくれます。倒産リスクが高まった際に、すぐに対応できます。

ツール2: 会計ソフト

freeeやマネーフォワードなどの会計ソフトには、未入金を自動で検知する機能があります。請求書の発行から入金管理まで一元化できるため、与信管理との連携もスムーズです。

ツール3: 専用の与信管理システム

大企業向けには、与信審査から入金管理、督促業務まで一元化できる専用システムもあります。取引先が多い場合は、導入を検討する価値があります。

中小企業向けの簡易与信管理

「与信管理は大企業のもの」と考えている中小企業も多いですが、簡易的な方法でも十分効果があります。

簡易審査の方法

費用をかけずに与信審査を行う方法もあります。

- 法人番号公表サイトで登記を確認(無料)

- Google検索で評判を確認(無料)

- 初回取引は少額から始める

信用調査会社の有料レポートは、高額取引(50万円以上)の場合のみ取得するといった使い分けも有効です。

簡易管理表

Excelで、取引先名、限度額、未回収額の3項目だけを管理するシンプルな表でも、与信管理の基本は実践できます。重要なのは、「継続的に監視する」という意識です。

関連記事

📋 契約書の支払条件を決める - 与信結果を反映した取引条件 🚨 取引停止の判断基準 - 与信悪化時の対応 💰 前払い・着手金制度の導入 - 与信リスクの軽減策

まとめ: 与信管理で未払いリスクを最小化する

BtoB取引における与信管理は、未払いリスクを最小化するための最も重要な予防策です。次のポイントを実践しましょう。

- 新規取引先は必ず与信審査を行う

- 取引限度額を設定し、超えないように管理する

- 半年〜1年に1回、定期的に見直す

- 与信管理表を作成し、一元管理する

- 支払い遅延や信用評点の変化をアラートとして監視する

- 営業部門と経理部門が連携して与信管理を行う

与信管理は手間がかかる業務ですが、未払いや貸し倒れによる損失を防ぐことで、結果的に会社の利益を守ることができます。まずは簡易的な方法からでも、与信管理を始めてみましょう。

関連記事として、取引停止の判断基準や危険な取引先の見極め方も参考にしてください。

免責事項: この記事は一般的な情報提供を目的としており、法的助言や財務アドバイスを構成するものではありません。具体的な案件については、弁護士や税理士など専門家にご相談ください。

よくある質問(FAQ)

Q1: この方法は法的に問題ありませんか?

A1: はい、問題ありません。本記事で紹介している方法は、すべて法律に基づいた正当な手段です。ただし、実施の際は弁護士などの専門家に相談することをおすすめします。

Q2: 初心者でも実践できますか?

A2: はい、できます。本記事では、初めて対応する方でも理解できるよう、具体的な手順を分かりやすく解説しています。不安な場合は、まず専門家に相談してから進めると安心です。

Q3: 費用はどのくらいかかりますか?

A3: 対応方法によって異なります。自社で対応する場合は人件費のみですが、弁護士や債権回収会社に依頼する場合は、別途費用が発生します。詳しくは本記事の該当セクションをご参照ください。

📚 まず読んでおきたい重要記事

関連記事

初回取引の与信チェック|未払いリスクを見抜く7つのポイント

初めての取引先との契約前に行うべき与信チェックの具体的手順。信用情報の調べ方、危険な兆候の見分け方、取引限度額の設定方法を実務視点で解説します。実務的な対応方法を詳しく解説します

危ない取引先の見極め方|リスク早期発見7項目

危ない取引先を事前に見極める方法を徹底解説。信用調査のやり方、危険信号のサイン、取引開始前のチェック項目、倒産の兆候まで網羅。未払いリスクを回避する実践ガイドです。

契約書の支払い条項チェックリスト|未払い防止

契約書に必ず入れるべき支払い条項を徹底解説。支払期日、遅延損害金、期限の利益喪失条項、管轄裁判所の記載方法まで。未払いリスクを減らす契約書作成のチェックリスト付き。

ECサイト・通販事業者の未払い対策|クレジットカード決済との使い分け

ECサイトや通販事業者向けの未払い対策。後払い決済サービスの活用、クレジットカード決済との比較、請求代行サービスのメリット・デメリットを解説。実務的な対応方法を詳しく解説します

フリーランス・個人事業主の未払い対策|契約書なしでも回収できる?

フリーランスや個人事業主が直面しやすい未払いトラブルへの対処法。契約書がない場合の証拠の残し方、メール・チャットの証拠能力、少額でも回収する方法を解説。実務的な対応方法を詳しく解説します

建設業・下請け取引の未払い対策|建設業法の活用方法

建設業界特有の未払いリスクと対策を解説。建設業法による保護、下請代金の支払期日ルール、元請への催促方法、建設業許可行政庁への相談手順を説明。実務的な対応方法を詳しく解説します

段階的な対応が重要です。未払い対応は、催促メール→内容証明→法的措置と、段階を踏んで進めることで回収率が高まります。

催促メールの作成、毎回大変ではありませんか?

請求書の送付から入金確認、催促メールの送信まで、請求・入金管理を一元化できるツールがあります。

- ✓請求書の送付から入金確認まで自動化

- ✓未入金案件を自動でリスト化、対応状況を一目で把握

- ✓催促メールテンプレをワンクリックで送信

- ✓経営者や上司にリアルタイムで未回収状況を共有

まずは無料トライアルで、請求・入金業務の効率化を実感してください。

MakeLeapsを無料で試す →※ 実績5,400社以上・リコーグループの請求管理クラウド

※ 当サイトはアフィリエイト広告を掲載しています