相手が倒産・破産した場合の債権回収|優先順位と回収可能性

この記事は誰のため?

取引先が倒産・破産してしまった、未払い金を回収できるか知りたい、破産管財人への債権届出の方法がわからない、倒産の兆候を見逃さないようにしたい。そんな不安を抱えている方に向けて、この記事を書きました。

この記事を読むことで、倒産・破産時の対処法と、少しでも回収額を増やす方法がわかります。

倒産・破産の種類

倒産とは

倒産とは、会社が債務を支払えなくなった状態の総称です。

法的整理と私的整理があります。

法的整理の種類

1. 破産

会社を清算する手続きです。

- 財産を全て売却して債権者に分配

- 会社は消滅

- 回収可能性: 極めて低い(0〜10%)

2. 民事再生

会社を再建する手続きです。

- 一部債務をカットして事業継続

- 会社は存続

- 回収可能性: 低〜中(30〜70%)

3. 会社更生

大企業向けの再建手続きです。

- 裁判所が関与して再建

- 株主の権利も制限

- 回収可能性: 低〜中

私的整理

裁判所を通さず、債権者と交渉する方法です。

- 銀行が主導することが多い

- 会社は存続

- 回収可能性: ケースバイケース

倒産・破産を察知する兆候

取引先の経営が危うくなると、いくつかの兆候が現れます。早めに気づくことができれば、被害を最小限に抑えられる可能性があります。

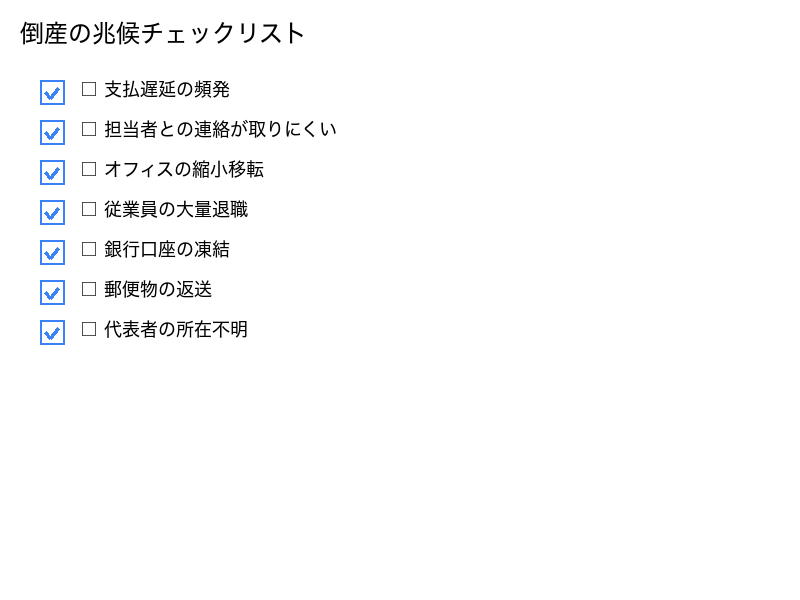

危険な兆候10選

まず注意すべきは、支払いが連続で遅れることです。「今月だけ待ってほしい」が続くようなら、資金繰りが悪化しているサインかもしれません。

また、担当者と連絡が取れなくなるのも危険信号です。メールや電話に返信がない、電話が不通になる、固定電話が使えなくなるといった状況は要注意です。

さらに、オフィスが縮小・移転したり、従業員が大量に退職したり(SNSで退職報告が相次ぐなど)、経営者が急に変わるといった変化も、経営難の兆候と考えられます。

ネット上で「支払いが遅れている」という口コミが増える、銀行が取引を停止する(融資が止まる、口座が凍結)、手形が不渡りになる(2回不渡りを出すと銀行取引停止)といった情報も、倒産が近いことを示しています。

そして何より、取引先から「支払いを待ってほしい」と頻繁に依頼されるようになったら、資金繰りが悪化している証拠です。こうした兆候を見逃さないようにしましょう。

倒産・破産が発覚したらすぐにやるべきこと

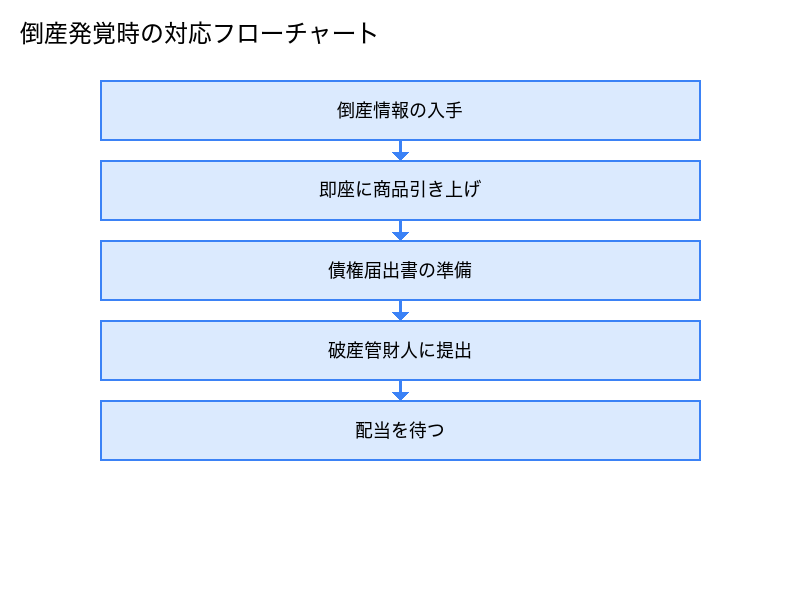

ステップ1: 取引を即座に停止

倒産が発覚したら、これ以上債権を増やさないことが最優先です。新規発注を受けない、納品予定の商品を止める、サービスの提供を停止するなど、即座に取引をストップしましょう。

ステップ2: 債権額を確定

未払い金額の総額を計算します。請求書、契約書、納品書、取引履歴などを確認して、正確な債権額を把握しましょう。

ステップ3: 相殺できる債務を確認

こちらが相手に払うべき債務があれば相殺できます。

例:

- 債権(未払い): 100万円

- 債務(相手からの仕入れ代金): 30万円

- 相殺後の債権: 70万円

ただし、相殺は破産手続き開始前に行う必要があります。タイミングを逃さないようにしましょう。

ステップ4: 担保・保証人の確認

契約書を確認し、連帯保証人(経営者個人など)、抵当権などの担保、所有権留保条項(商品の所有権を留保)があるかチェックします。これらがあれば、回収の可能性が高まります。

ステップ5: 弁護士に相談

倒産・破産手続きは複雑なため、弁護士に相談することを推奨します。専門家のアドバイスを受けることで、最善の対応ができます。

破産手続きの流れ

ステップ1: 破産申立て

会社(または債権者)が裁判所に破産を申し立てます。

ステップ2: 破産手続開始決定

裁判所が破産を認め、破産管財人が選任されます。

破産管財人の役割:

- 会社の財産を管理

- 債権者への配当

- 財産の換価(売却)

ステップ3: 債権届出期間

債権者は、破産管財人に債権を届け出る必要があります。

- 期間: 通常1〜2ヶ月

- 期限を過ぎると配当を受けられない

ステップ4: 債権調査

破産管財人が、債権の有無・額を確認します。

ステップ5: 財産の換価

会社の財産を売却して現金化します。

ステップ6: 配当

債権者に優先順位に従って分配します。

- 配当率: 通常0〜10%

- 多くの場合、一般債権者はほとんど回収できない

ステップ7: 破産手続終結

配当が終わったら、破産手続きが終了します。

債権届出の方法

必要書類

- 債権届出書(破産管財人から送られてくる書式)

- 請求書のコピー

- 契約書のコピー

- 取引履歴

債権届出書の書き方

破産管財人から送られてくる書式に記入します。

記載事項:

- 債権額

- 債権の発生原因(売掛金、貸付金など)

- 担保の有無

- 優先債権かどうか

提出方法

- 破産管財人に郵送または持参

- 期限厳守(遅れると配当を受けられない)

債権の優先順位

破産手続きでは、債権に優先順位があります。

1. 財団債権(最優先)

破産手続きの費用などが最優先されます。

- 破産管財人の報酬

- 税金、社会保険料

- 従業員の給料(一部)

2. 優先的破産債権

次に優先されるのは:

- 従業員の給料(残り)

- 退職金

3. 一般破産債権

通常の取引債権(あなたの債権)はここに含まれます。

- 銀行の貸付金

- 取引先への未払い金

4. 劣後的破産債権

最後に支払われる債権:

- 罰金、過料

- 劣後的な債権

一般破産債権は、財団債権と優先的破産債権で財産が尽きると、配当がほとんどありません。

配当の見込み

配当率の実態

破産手続きにおける配当率は、非常に低いのが現実です。

- 破産の場合: 0〜10%(ほとんど回収できない)

- 民事再生の場合: 30〜70%

配当ゼロのケース

以下の場合、配当がゼロになることもあります:

- 財産が全くない(既に売却済み)

- 財団債権・優先的破産債権で全て消える

- 破産管財人の費用すら賄えない

少しでも回収を増やす方法

方法1: 相殺

破産手続き開始前に相殺すれば、100%回収できます。相手に対する債務があり、双方の債権が弁済期にあれば、相殺が可能です。これは最も確実な回収方法の一つです。

方法2: 担保権の実行

抵当権や質権などの担保があれば、優先的に回収できます。担保権を持つ債権者は、一般債権者より有利な立場にあります。契約時に担保を取っておくことの重要性がわかります。

方法3: 連帯保証人への請求

経営者個人が連帯保証人になっている場合、破産とは別に請求可能です。会社が破産しても、連帯保証人の責任は消えません。個人に請求できるので、回収の可能性が残ります。

方法4: 動産の引き上げ

所有権留保条項がある場合、納品した商品を引き上げられます。所有権留保条項とは、代金完済まで商品の所有権を売主が留保する条項のことです。破産前に商品を回収できるので、損失を抑えられます。

民事再生の場合の対応

民事再生とは

会社を再建する手続きです。破産と違い、会社は存続します。

債権者としての対応

民事再生では、再生計画案に賛成するか反対するかを決めます。

- 賛成多数なら再生計画が可決

- 再生計画に従って分割払いで回収

回収可能性

- 再生計画に従って分割払いで回収

- カット率: 30〜70%(ケースバイケース)

破産よりは回収可能性が高いですが、全額回収は難しいです。

倒産前に気づいたら

倒産の兆候に気づいたら、すぐに対策を取りましょう。

担保を取る

連帯保証人を立ててもらう、商品の所有権留保条項を契約書に入れるなど、担保を確保することが大切です。これにより、万が一の時に回収の可能性が高まります。

前払い・中間払いに変更

後払いをやめて、着手金として50%を先払いしてもらう、少しずつ回収するなど、支払い条件を変更しましょう。未払いリスクを減らせます。

取引限度額を下げる

与信限度額を引き下げ、大きな取引を避けることも重要です。危険な兆候が見えたら、被害を最小限に抑える行動を取りましょう。

よくある質問(FAQ)

Q1. 破産したら債権は全く回収できない?

A. **一般破産債権の場合、配当率は0〜10%**です。ほとんど回収できないと考えた方が良いでしょう。

ただし、以下の場合は回収可能性があります:

- 連帯保証人がいる

- 担保権を持っている

- 相殺できる債務がある

Q2. 民事再生と破産の違いは?

A. 民事再生は会社を再建、破産は会社を清算です。

| 民事再生 | 破産 | |

|---|---|---|

| 会社 | 存続 | 消滅 |

| 回収可能性 | 30〜70% | 0〜10% |

| 期間 | 数年 | 数ヶ月〜1年 |

Q3. 連帯保証人に請求できる?

A. できます。連帯保証人は、会社が破産しても責任を負います。

ただし、連帯保証人個人も破産する可能性があります。

関連記事

🚨 危ない取引先の見極め方 - 倒産の早期警戒 💼 債権回収会社の活用法 - 倒産案件の専門家活用 💰 弁護士に依頼するタイミング - 倒産手続きでの弁護士の役割

まとめ

倒産・破産時の対応チェックリスト

- 取引を即座に停止

- 債権額を確定

- 相殺できる債務を確認(破産前に実行)

- 担保・保証人の確認

- 破産管財人に債権届出(期限厳守)

- 連帯保証人に請求(いる場合)

- 弁護士に相談

配当の現実

| 債権の種類 | 配当の可能性 |

|---|---|

| 財団債権 | 100% |

| 優先的破産債権 | 高い |

| 一般破産債権 | 0〜10% |

| 劣後的破産債権 | ほぼゼロ |

一般破産債権(通常の取引債権)は、ほとんど回収できないのが現実です。倒産前の予防策が何より重要です。

次のステップ

倒産リスクの予防について詳しく知りたい方は、こちらをご覧ください。

免責事項

本記事は一般的な情報提供を目的としており、法的助言ではありません。個別の状況に応じて、弁護士などの専門家にご相談ください。

最終更新: 2025年11月18日

📚 まず読んでおきたい重要記事

関連記事

弁護士費用の相場と選び方|未払い回収の依頼タイミング

弁護士に債権回収を依頼する場合の費用相場、着手金・成功報酬の仕組み、弁護士の選び方、依頼すべきタイミングを実例を交えて解説します。実務的な対応方法を詳しく解説します

強制執行の手続き|判決を取った後の債権回収方法

裁判で勝訴判決を得ても、相手が任意に支払わない場合は強制執行が必要です。差押え対象の選び方、執行官への申立て方法、費用と成功率を解説。実務的な対応方法を詳しく解説します

内容証明の書き方|タイミング・文面・NG表現

未払い請求に対する内容証明郵便の書き方を実務的に徹底解説。送るべきタイミング、法的に有効な文面テンプレート、絶対に避けるべきNG表現、郵便局での手続き方法、相手の反応パターンまで詳しくご紹介します。

海外取引先の未払い対応|国際債権回収の基礎知識

海外の取引先が未払いを起こした場合の対応方法。国際的な債権回収の難しさ、内容証明の代替手段、準拠法と裁判管轄の確認方法、専門家への相談先を解説。実務的な対応方法を詳しく解説します

内容証明郵便の書き方完全ガイド|実際の文面と送付手順

内容証明郵便の具体的な書き方、郵便局での手続き方法、費用、配達証明との違い、電子内容証明の使い方を実例付きで徹底解説します。具体的な手順を分かりやすく説明します

支払督促の申立て方法|自分でできる簡易的な法的手続き

弁護士を使わずに自分でできる支払督促の申立て方法を詳しく解説。必要書類、簡易裁判所への提出方法、費用、相手が異議を申し立てた場合の対応まで網羅。実務的な対応方法を詳しく解説します

段階的な対応が重要です。未払い対応は、催促メール→内容証明→法的措置と、段階を踏んで進めることで回収率が高まります。

未払いが長期化している場合は、専門家への相談をおすすめします

内容証明の送付や法的手続きを検討される場合、弁護士・司法書士による無料相談サービスがあります。

- ✓債権回収に強い弁護士・司法書士による初回無料相談

- ✓「この案件は回収できそうか?」だけでも相談OK

- ✓内容証明の文面チェックから支払督促・訴訟まで代行可能

- ✓回収成功時の成功報酬型プランも選択できます

まずは無料相談で、回収の可能性や取るべき手段について、専門家の意見を聞いてみることをおすすめします。

弁護士ドットコムで無料相談 →※ 登録弁護士数23,000人以上・相談実績210万件以上

※ 当サイトはアフィリエイト広告を掲載しています