強制執行の手続き|判決を取った後の債権回収方法

この記事は誰のため?

この記事は、以下のような状況でお困りの方に向けて書かれています:

- 判決を取ったが、相手が任意に支払わない

- 強制執行の具体的な手続きを知りたい

- どの財産を差し押さえるべきかわからない

この記事を読むことで、強制執行の具体的な手続きと成功率を上げる方法がわかり、確実に債権を回収できます。

強制執行とは何か

💡 判決の取得:強制執行には判決が必要です。少額訴訟の完全ガイドと支払督促の完全ガイドで、判決を取る方法を確認できます。

強制執行は、民事執行法に基づく法的手続きで、裁判所の力を借りて、相手の財産を強制的に差し押さえる制度です。

法的根拠

強制執行は、民事執行法(昭和54年法律第4号)に規定されています。債務名義(判決、支払督促など)を持っている債権者が、債務者の財産を差し押さえ、強制的に債権を回収できます。

強制執行の前提条件

強制執行を行うには、以下の3つの条件を満たす必要があります。

条件1: 債務名義がある

債務名義とは、強制執行の根拠となる公的な文書です。

確定判決、仮執行宣言付判決、仮執行宣言付支払督促、和解調書、公正証書(執行認諾約款付き)などが債務名義になります。

条件2: 債務名義が確定している

判決の場合、相手が控訴せずに確定している必要があります。確定には、判決から2週間経過後という期間があります。

条件3: 相手の財産の所在がわかっている

強制執行は、どの財産を差し押さえるかを特定する必要があります。

相手の財産がわからない場合、強制執行はできません。これが強制執行の最大の難関です。

差押え対象の種類

強制執行で差し押さえられる財産は、大きく4種類に分かれます。

1. 給料(債権執行)

相手が会社員の場合、給料を差し押さえることができます。

差押え可能額は、手取り給料の1/4までです。ただし、手取り33万円を超える部分は全額差押え可能です。

例えば手取り給料40万円の場合、33万円までの1/4が8.25万円、33万円を超える部分が7万円なので、合計差押え可能額は15.25万円となります。

メリットは、毎月継続的に回収でき、完済まで差押えが続く点です。デメリットは、勤務先を知る必要があることと、相手が退職すると差押えが終了することです。

2. 銀行預金(債権執行)

相手の銀行口座を差し押さえます。差押え範囲は口座残高の全額です。

メリットは、一括で回収でき、手続きが比較的簡単な点です。デメリットは、口座の銀行・支店を特定する必要があることと、残高がなければ回収できないことです。

3. 不動産(不動産執行)

相手が不動産を所有している場合、競売にかけて回収します。対象は土地、建物、マンションです。

メリットは、高額回収の可能性があることと、登記簿で所有がわかることです。デメリットは、時間がかかる(半年から1年以上)、費用が高い(予納金が数十万円)、抵当権がある場合回収できない可能性があることです。

4. 動産(動産執行)

相手の家財道具、車などを差し押さえます。対象は家具、家電、車、貴金属です。

メリットは、執行官が現地訪問して差し押さえることと、目に見える効果があることです。デメリットは、換価価値が低い(ほとんど値段がつかない)、生活必需品は差押え不可なことです。動産執行は最終手段と考えましょう。

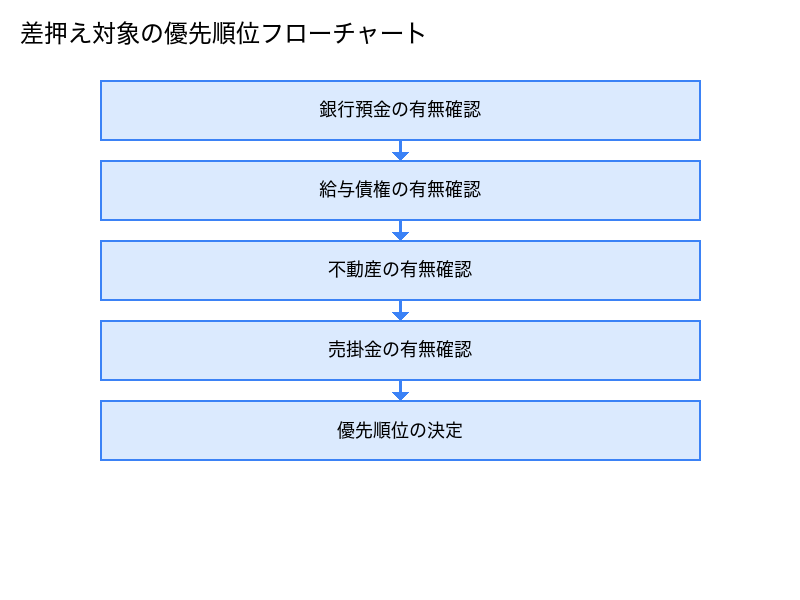

おすすめの差押え対象(優先順位)

優先順位1: 銀行預金

最も効率的で、成功率が高い方法です。

一括で回収でき、手続きが比較的簡単で、費用が安いのが理由です。必要な情報は、銀行名、支店名、口座種類(普通/当座)です。

優先順位2: 給料

継続的に回収できる方法です。

毎月確実に回収でき、相手が会社員なら有効です。必要な情報は、勤務先の会社名と会社の所在地です。

優先順位3: 不動産

高額案件の場合に有効です。

高額回収の可能性があり、登記簿で所有がわかります。ただし、時間と費用がかかり、抵当権があると優先順位が下がる点に注意が必要です。

優先順位4: 動産

最終手段です。換価価値が低く、費用倒れの可能性があります。

強制執行の流れ(銀行預金の場合)

最も一般的な銀行預金の差押えの流れを解説します。

ステップ1: 債務名義の取得

判決、支払督促などの債務名義を取得します。

ステップ2: 執行文の付与

執行文とは、「この債務名義に基づいて強制執行できる」という証明書です。

申請先は判決を出した裁判所の書記官です。必要書類は債務名義(判決正本など)と申請書で、手数料は300円です。

ステップ3: 送達証明書の取得

判決が相手に送達されたことの証明書です。申請先は判決を出した裁判所の書記官で、手数料は150円です。

ステップ4: 差押え申立書の作成

債権差押命令申立書を作成します。記載内容は、債権者(あなた)の情報、債務者(相手)の情報、第三債務者(銀行)の情報、請求債権額です。

ステップ5: 簡易裁判所に申立て

管轄裁判所は、相手の住所地を管轄する簡易裁判所です。

提出書類は、債権差押命令申立書、債務名義(判決正本など)、執行文、送達証明書、相手の戸籍謄本(住所確認用)です。手数料は収入印紙4,000円と郵便切手約3,000円です。

ステップ6: 差押命令の発付

申立てから約1〜2週間で、裁判所から差押命令が発付されます。差押命令は、銀行と相手に送達されます。

ステップ7: 取立て

差押命令が第三債務者(銀行)に送達されてから1週間後に、銀行から直接回収できます。

銀行に連絡し、「債権差押命令に基づき取立てをしたい」と伝えます。銀行が口座残高を振り込んでくれます。

強制執行に必要な書類

必須書類

債務名義(判決正本など)、執行文、送達証明書、差押え申立書、相手の戸籍謄本(住所確認用)、第三債務者の情報(銀行の場合: 銀行名、支店名、口座種類)が必要です。

取得方法

債務名義は判決を出した裁判所から取得、執行文は裁判所書記官に申請、送達証明書は裁判所書記官に申請、戸籍謄本は市区町村役場で取得します。

相手の財産を調べる方法

強制執行の最大の難関は、相手の財産を特定することです。

銀行口座の調べ方

方法1: 過去の振込明細から推測

過去に相手に振り込んだことがあれば、その銀行が候補です。

方法2: 取引履歴から銀行を特定

相手からの振込があれば、振込元の銀行がわかります。

方法3: 弁護士会照会(弁護士に依頼)

弁護士に依頼すると、弁護士会照会により銀行に問い合わせできます。費用は弁護士費用として10万円からです。

勤務先の調べ方

方法1: 契約書、名刺、SNSから推測

契約時の名刺や、LinkedInなどのSNSで勤務先がわかることがあります。

方法2: 探偵に依頼

探偵に依頼して、相手の勤務先を調査してもらいます。費用は10万円から30万円です。

不動産の調べ方

方法1: 登記簿謄本を取得

相手の住所地で登記簿謄本を取得すると、不動産の所有がわかります。取得先は法務局で、費用は1通600円です。

方法2: 固定資産税の課税台帳

市区町村役場で固定資産税の課税台帳を閲覧できます(債権者は閲覧可能)。

費用

債権執行(銀行預金・給料)の場合

手数料(収入印紙)が4,000円、郵便切手が約3,000円、執行文の付与が300円、送達証明書が150円で、合計約7,500円です。

不動産執行の場合

手数料が数万円、予納金が数十万円から(競売の費用)で、合計数十万円からかかります。

強制執行の成功率を上げるコツ

コツ1: 相手の財産を正確に特定する

銀行の支店まで特定することが重要です。銀行名だけでは差押えできません。支店名まで特定しましょう。

コツ2: 複数の財産を同時に差し押さえる

複数の銀行口座を同時に差し押さえることで、回収率が上がります。

コツ3: 早めに申立てる

相手が財産を隠す前に、早めに強制執行を申し立てましょう。

強制執行ができない・失敗するケース

ケース1: 相手に財産がない

預金残高がゼロ、無職で給料がない場合、強制執行しても回収できません。

ケース2: 財産の所在がわからない

銀行がわからない、勤務先不明の場合、差押えできません。

ケース3: 相手が夜逃げ・所在不明

住所がわからない場合、強制執行の申立てができません。

対処法

財産調査を徹底する、弁護士に依頼して弁護士会照会を利用する、探偵に依頼して勤務先を調査するといった方法があります。

弁護士に依頼すべきタイミング

自分でできるケース

相手の財産(銀行口座や勤務先)がはっきりしている、手続きに時間をかけられる、債権額が少額(50万円以下)の場合は自分でできます。

弁護士に依頼すべきケース

相手の財産が不明(弁護士会照会が必要)、手続きが複雑(不動産執行など)、高額案件(100万円以上)の場合は弁護士への依頼を検討しましょう。

費用

着手金が10〜30万円、成功報酬が回収額の10〜20%です。

例えば債権額100万円を全額回収した場合、着手金20万円、成功報酬が100万円×15%=15万円で、合計弁護士費用35万円、手取りは65万円となります。

よくある質問(FAQ)

Q: 強制執行は必ず成功する?

A: 必ず成功するわけではありません。

相手に財産がない場合、強制執行しても回収できません。

Q: 差し押さえた後、相手との関係は?

A: 強制執行を行うと、関係は完全に決裂します。

今後の取引を考えるなら、強制執行の前に和解を検討しましょう。

Q: 費用倒れにならない?

A: 債権額が少額(10万円以下)の場合、費用倒れになる可能性があります。

判断基準として、債権額30万円以上なら検討の価値あり、債権額10万円以下なら諦めるか、費用対効果を慎重に判断しましょう。

Q: 相手が「お金がない」と言っている場合は?

A: 「お金がない」と言っていても、実際には財産があるケースもあります。

登記簿や銀行口座を調査して、本当に財産がないか確認しましょう。

関連記事

⚖️ 少額訴訟の流れ - 判決後の強制執行 💼 債権回収会社の活用法 - 強制執行の代行 💰 弁護士に依頼するタイミング - 強制執行を弁護士に依頼

まとめ

強制執行は、判決を取った後の最終手段です。

チェックリスト

申立て前に以下を確認しましょう。

債務名義(判決、支払督促など)がある、債務名義が確定している、相手の財産(銀行口座、勤務先など)がわかっている、執行文を取得した、送達証明書を取得した、差押え申立書を作成した、収入印紙と郵便切手を準備した。

手続きの流れ(まとめ)

- 債務名義の取得

- 執行文の付与

- 送達証明書の取得

- 差押え申立書の作成

- 簡易裁判所に申立て

- 差押命令の発付(1〜2週間)

- 第三債務者(銀行)に送達

- 1週間後に取立て

おすすめの差押え対象

- 銀行預金(最も効率的)

- 給料(継続的に回収)

- 不動産(高額案件の場合)

- 動産(最終手段)

強制執行は、相手の財産を正確に特定することが成功のカギです。銀行口座や勤務先がわかっている場合、自分で手続きできます。財産が不明な場合は、弁護士に依頼して弁護士会照会を利用しましょう。

関連記事

免責事項

本記事は一般的な情報提供を目的としており、個別の法的助言を構成するものではありません。具体的な法的問題については、弁護士等の専門家にご相談ください。

📚 まず読んでおきたい重要記事

関連記事

弁護士費用の相場と選び方|未払い回収の依頼タイミング

弁護士に債権回収を依頼する場合の費用相場、着手金・成功報酬の仕組み、弁護士の選び方、依頼すべきタイミングを実例を交えて解説します。実務的な対応方法を詳しく解説します

相手が倒産・破産した場合の債権回収|優先順位と回収可能性

取引先が倒産・破産した場合の対処法を解説。破産管財人への債権届出方法、優先債権と劣後債権の違い、回収可能性の見極め方を実例付きで説明。実務的な対応方法を詳しく解説します

内容証明の書き方|タイミング・文面・NG表現

未払い請求に対する内容証明郵便の書き方を実務的に徹底解説。送るべきタイミング、法的に有効な文面テンプレート、絶対に避けるべきNG表現、郵便局での手続き方法、相手の反応パターンまで詳しくご紹介します。

海外取引先の未払い対応|国際債権回収の基礎知識

海外の取引先が未払いを起こした場合の対応方法。国際的な債権回収の難しさ、内容証明の代替手段、準拠法と裁判管轄の確認方法、専門家への相談先を解説。実務的な対応方法を詳しく解説します

内容証明郵便の書き方完全ガイド|実際の文面と送付手順

内容証明郵便の具体的な書き方、郵便局での手続き方法、費用、配達証明との違い、電子内容証明の使い方を実例付きで徹底解説します。具体的な手順を分かりやすく説明します

支払督促の申立て方法|自分でできる簡易的な法的手続き

弁護士を使わずに自分でできる支払督促の申立て方法を詳しく解説。必要書類、簡易裁判所への提出方法、費用、相手が異議を申し立てた場合の対応まで網羅。実務的な対応方法を詳しく解説します

段階的な対応が重要です。未払い対応は、催促メール→内容証明→法的措置と、段階を踏んで進めることで回収率が高まります。

未払いが長期化している場合は、専門家への相談をおすすめします

内容証明の送付や法的手続きを検討される場合、弁護士・司法書士による無料相談サービスがあります。

- ✓債権回収に強い弁護士・司法書士による初回無料相談

- ✓「この案件は回収できそうか?」だけでも相談OK

- ✓内容証明の文面チェックから支払督促・訴訟まで代行可能

- ✓回収成功時の成功報酬型プランも選択できます

まずは無料相談で、回収の可能性や取るべき手段について、専門家の意見を聞いてみることをおすすめします。

弁護士ドットコムで無料相談 →※ 登録弁護士数23,000人以上・相談実績210万件以上

※ 当サイトはアフィリエイト広告を掲載しています