遅延損害金の計算方法と請求の仕方|法定利率vs契約利率

この記事は誰のため?

この記事は、以下のような状況でお困りの方に向けて書かれています:

- 支払期日を過ぎた未払い金に、遅延損害金を請求したい

- 遅延損害金の計算方法がわからない

- 法定利率と契約利率の違いを知りたい

- 相手が遅延損害金を拒否した場合の対応を知りたい

未払い金が発生した場合、元本だけでなく遅延損害金も請求できることをご存知でしょうか?この記事では、遅延損害金の法的根拠と計算方法、実務的な請求方法を解説します。

遅延損害金とは?

📋 契約書への記載:契約書の支払条項チェックリストでは、遅延損害金の利率を契約書に記載する方法を解説しています。

遅延損害金の法的根拠

遅延損害金とは、支払期日を過ぎた場合に発生するペナルティ的な金銭のことです。簡単に言えば、「支払いが遅れたことに対する罰金」のようなものです。

民法第419条により、債務者が支払期日を過ぎた場合、債権者は遅延損害金を請求する権利が認められています。

重要なのは、契約書に記載がなくても請求できるという点です。支払期日の翌日から自動的に発生し、実際に支払われた日(または時効が成立する日)まで計算されます。

遅延利息との違い

| 項目 | 遅延損害金 | 遅延利息 |

|---|---|---|

| 性質 | ペナルティ | 利息 |

| 法的根拠 | 民法第419条 | 商法第514条 |

| 適用場面 | すべての債権 | 商行為の債権 |

| 利率 | 法定利率または契約利率 | 年6%(商事法定利率の旧規定) |

実務上は「遅延損害金」として統一的に扱われることが多いです。

法定利率と契約利率の違い

遅延損害金の利率には、法定利率と契約利率の2種類があります。この違いを理解しておくことが大切です。

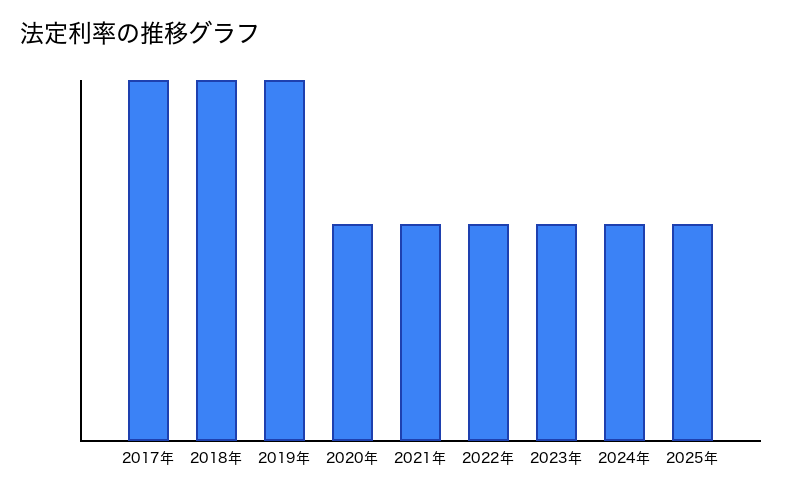

法定利率(民法改正後: 年3%)

契約書に遅延損害金の利率が記載されていない場合、法定利率が適用されます。

2020年4月以降の契約では年3%(民法改正後)が適用され、3年ごとに見直される変動金利制になっています。

ちなみに、2020年3月以前の契約では、商取引なら年6%(商事法定利率)、一般取引なら年5%(民事法定利率)が適用されていました。

契約利率

契約書で独自に定めた利率のことです。

一般的な相場としては、BtoB取引で年14.6%程度が使われることが多いです。これは利息制限法の上限に近い数字です。

ただし、利息制限法により上限があります。基本的には年20%までで、元本が10万円以上100万円未満の場合は年18%が上限です。この上限を超える部分は無効になります。

どちらを使うべきか?

| ケース | 適用される利率 |

|---|---|

| 契約書に利率が明記されている | 契約利率 |

| 契約書に利率の記載がない | 法定利率(年3%) |

| 契約利率が法定利率を下回る | 契約利率(契約優先) |

| 契約利率が年20%を超える | 無効(法定利率を適用) |

遅延損害金の計算方法

基本の計算式

遅延損害金の計算式は、以下の通りです。

遅延損害金 = 元本 × 利率 × 遅延日数 ÷ 365日

覚えておくべきポイントは3つあります。まず、遅延日数は支払期日の翌日から計算します。次に、うるう年でも365日で計算します。そして、円未満は切り捨てます。

計算例1: 法定利率(年3%)の場合

条件:

- 元本: 100万円

- 利率: 年3%(法定利率)

- 支払期日: 2025年1月31日

- 実際の支払日: 2025年3月2日(30日遅延)

計算:

1,000,000円 × 3% × 30日 ÷ 365日 = 2,465円

合計請求額:

元本 1,000,000円 + 遅延損害金 2,465円 = 1,002,465円

計算例2: 契約利率(年14.6%)の場合

条件:

- 元本: 100万円

- 利率: 年14.6%(契約利率)

- 支払期日: 2025年1月31日

- 実際の支払日: 2025年3月2日(30日遅延)

計算:

1,000,000円 × 14.6% × 30日 ÷ 365日 = 12,000円

合計請求額:

元本 1,000,000円 + 遅延損害金 12,000円 = 1,012,000円

計算例3: 長期遅延の場合(90日)

条件:

- 元本: 50万円

- 利率: 年14.6%

- 遅延日数: 90日

計算:

500,000円 × 14.6% × 90日 ÷ 365日 = 18,000円

Excelでの計算式

Excelで遅延損害金を自動計算する場合:

=元本セル × 利率セル × 遅延日数セル ÷ 365

例:

=A1 × B1 × C1 ÷ 365

- A1: 元本(1,000,000)

- B1: 利率(0.146)

- C1: 遅延日数(30)

遅延損害金を請求する方法

いつ請求すればいいのか

遅延損害金は、様々なタイミングで請求できます。

まず、催促メールの段階から毎回記載するのが効果的です。「現時点での遅延損害金は〇〇円です」と明記することで、相手に支払いの緊急性を認識させられます。

次に、内容証明郵便で正式に請求する方法があります。元本と遅延損害金を明記することで、法的な証拠として残ります。

最終的には、法的手続き(訴訟・支払督促)の中で請求することもできます。判決では遅延損害金も認められます。

催促メール内での記載例

件名: 【再送】〇月分のお支払いにつきまして(遅延損害金発生中)

〇〇株式会社

〇〇様

お世話になっております。株式会社〇〇の〇〇です。

下記の未払い金につきまして、再度ご連絡いたします。

━━━━━━━━━━━━━━━━━━━━━━━━

【請求内容】

・元本: 1,000,000円

・お支払い期日: 2025年1月31日(30日経過)

・遅延損害金: 12,000円(年14.6%、30日分)

・合計: 1,012,000円

━━━━━━━━━━━━━━━━━━━━━━━━

なお、お支払期日を過ぎておりますため、

契約書第〇条に基づき、遅延損害金(年14.6%)を加算させていただきます。

お支払いが遅れれば遅れるほど、遅延損害金も増加いたしますので、

早急にお手続きをお願いいたします。

【お振込先】

銀行名: 〇〇銀行

支店名: 〇〇支店

口座種別: 普通預金

口座番号: 1234567

口座名義: カ)〇〇〇〇

何卒よろしくお願いいたします。

内容証明郵便での記載例

催告書

〇〇株式会社

代表取締役 〇〇様

貴社との取引において、下記の未払い金が発生しております。

━━━━━━━━━━━━━━━━━━━━━━━━

元本: 1,000,000円

支払期日: 2025年1月31日

遅延日数: 30日

遅延損害金: 12,000円(年14.6%)

合計: 1,012,000円

━━━━━━━━━━━━━━━━━━━━━━━━

つきましては、本書面到達後7日以内に

上記金額をお支払いください。

期日までにお支払いいただけない場合、

やむを得ず法的措置を検討いたします。

2025年3月1日

株式会社△△

代表取締役 △△

詳しい書き方は内容証明の書き方をご覧ください。

相手が遅延損害金を拒否した場合

よくある反応とその対処法

相手が遅延損害金の支払いを拒否するケースは少なくありません。よくある反応とその対処法を見ていきましょう。

「契約書に書いてないから払わない」と言われた場合

法定利率(年3%)は契約書に記載がなくても請求可能です。民法第419条により認められた権利なので、「契約書に記載がなくても、民法第419条により年3%の遅延損害金を請求する権利がございます」と説明しましょう。

「そんな高い利率は不当だ」と言われた場合

年14.6%は業界標準であり、上限(年20%)以下なら有効です。契約書に記載されている場合は、「契約書第〇条に『支払期日を過ぎた場合、年14.6%の遅延損害金を支払う』と明記されておりますので、ご確認ください」と伝えましょう。

「元本だけ払うから勘弁してほしい」と言われた場合

実務上、元本回収を優先するという判断もあります。

譲歩の例としては、「すぐに元本を支払っていただければ、遅延損害金は免除します」や「遅延損害金を半額に減額しますので、今週中にお支払いください」といった提案が考えられます。

ただし、譲歩する場合は条件をしっかり設定しましょう。期限を明確にし(〇日までに支払う)、書面で合意し(メールでも可)、支払いが遅れた場合は全額請求すると明記することが大切です。

遅延損害金を契約書に盛り込む方法

将来のトラブルを防ぐため、契約書に遅延損害金の条項を明記しておきましょう。

契約書への記載例

第〇条(遅延損害金)

乙が本契約に定める支払期日までに代金を支払わない場合、

乙は甲に対し、支払期日の翌日から支払済みまで

年14.6%の割合による遅延損害金を支払うものとする。

記載する際のポイント

契約書に遅延損害金の条項を入れる際は、いくつかのポイントがあります。

まず、具体的な利率を明記しましょう(年14.6%など)。曖昧な表現は避けてください。

次に、上限(年20%)を超えないように注意してください。超えた部分は無効になります。

「支払期日の翌日から」と明記することで、いつから計算するかを明確にします。

そして、「支払済みまで」と記載しておくことで、一部入金の場合でも残額に対して計算できるようになります。

詳しくは支払い条件の決め方をご覧ください。

実際に回収できる可能性

任意で支払ってもらえる可能性は?

正直に言うと、実務上、遅延損害金まで任意に支払ってもらえるケースは少ないです。

その理由はいくつかあります。相手がそもそも「元本だけでも払えない」という資金状況だったり、遅延損害金という制度自体を知らなかったり、「請求されても無視すれば大丈夫」と思っていたりします。

そのため、戦略としては、元本を優先して回収し、遅延損害金は譲歩の材料に使うのが現実的です。「今すぐ元本を払ってくれたら、遅延損害金は免除します」という交渉カードとして活用しましょう。

裁判で回収する場合

訴訟や支払督促を起こした場合は、話が変わってきます。

判決では遅延損害金も認められ、強制執行の対象になります。しかも、判決確定後も遅延損害金は発生し続けます。

ただし、注意点もあります。弁護士費用や裁判費用がかかるため、費用対効果をしっかり考える必要があります。少額の遅延損害金のために高額な弁護士費用を払うのは本末転倒です。

よくある質問(FAQ)

Q1. 遅延損害金だけ請求できる?

A. 元本とセットで請求するのが一般的です。 遅延損害金だけを請求することも法的には可能ですが、実務上は元本と一緒に請求します。

Q2. 消費税は遅延損害金にかかる?

A. 遅延損害金に消費税はかかりません。 遅延損害金は「損害賠償金」であり、課税対象外です。

Q3. 年14.6%は高すぎない?

A. 業界標準の利率です。 利息制限法の上限(元本10万円以上100万円未満で年18%)よりも低く、合法的な利率です。

Q4. 一部だけ入金があった場合は?

A. 残額に対して遅延損害金を計算します。

例:

- 元本100万円のうち50万円が入金

- 残り50万円に対して遅延損害金を計算

Q5. 遅延損害金の時効は?

A. 元本の時効と同じです。 一般的な債権は5年(2020年4月以降)、商取引は5年です。

関連記事

📮 内容証明の書き方 - 遅延損害金を含めた請求 📝 請求書の書き方 - 遅延損害金の利率の明記 ⚖️ 支払督促申立書の書き方 - 遅延損害金を含めた申立て

まとめ: 遅延損害金の計算と請求のポイント

計算する際のチェックリスト

遅延損害金を計算する際は、以下のポイントを確認しましょう。

まず、契約書に利率の記載があるか確認してください。記載がなければ法定利率(年3%)を適用します。

遅延日数は支払期日の翌日から計算します。ここを間違えると金額が変わってしまうので注意してください。

計算式は「元本 × 利率 × 遅延日数 ÷ 365日」です。そして、円未満は切り捨てます。

請求を成功させるポイント

催促メールの段階から遅延損害金を記載し、相手に認識させることが重要です。「支払いが遅れると損害金が増え続ける」という事実を知らせることで、支払いを促せます。

契約書に根拠がある場合は条項を明示しましょう。「契約書第〇条に基づき」と書くことで、説得力が増します。

実務的には、元本回収を優先し、遅延損害金は交渉材料に使うのが賢明です。相手が渋っている場合、「今すぐ払えば遅延損害金は免除」という提案が効果的です。

法的手続きに進む場合は、遅延損害金も含めて請求しましょう。判決で認められれば、強制執行の対象になります。

将来に向けた対策

今後の取引では、契約書に遅延損害金の条項を盛り込みましょう。年14.6%を標準とし、「支払期日の翌日から支払済みまで」と明記してください。ただし、上限(年20%)を超えないように注意が必要です。

遅延損害金は法的に認められた正当な権利です。適切に計算し、請求することで、未払い回収を有利に進められます。

次のステップ

遅延損害金を含めた請求書や催促の方法について、詳しくはこちらをご覧ください。

免責事項

本記事は一般的な情報提供を目的としており、法的助言ではありません。個別の状況に応じて、弁護士や税理士などの専門家にご相談ください。

最終更新: 2025年11月18日

📚 まず読んでおきたい重要記事

関連記事

未払いトラブルの成功事例と失敗事例|10のケーススタディ

実際にあった未払いトラブルの成功事例と失敗事例を10パターン紹介。何が成功の分かれ目だったのか、失敗から学ぶべき教訓を具体的に解説します。実務的な対応方法を詳しく解説します

請求書の再送と督促状の違い|段階別の使い分け

請求書の再送、催促メール、督促状、内容証明郵便の違いと使い分けを解説。それぞれの法的効力、相手に与える印象、適切な送付タイミングを整理します。実務的な対応方法を詳しく解説します

経理担当者が知るべき未払い対応の社内フロー|上司への報告タイミング

経理担当者が未払いを発見した際の社内フローを解説。上司への報告タイミング、営業部門との連携方法、エスカレーション基準、記録の残し方を実務視点で説明。実務的な対応方法を詳しく解説します

担当者不在・連絡が取れない場合の対処法|5つの突破口

催促メールを送っても担当者が不在で連絡が取れないケースへの対応策。代表電話への架電、代表メール送付、内容証明郵便、現地訪問など、段階別の対処法を解説。実務的な対応方法を詳しく解説します

催促のタイミングを逃さないための管理方法|Excelテンプレート付き

複数の未払い案件を抱えると、催促のタイミングを逃しがちです。Excelで作れる簡単な管理表のテンプレート、Googleスプレッドシートでの共有方法、アラート設定を解説します。

分割払いの合意書の作り方|法的に有効な書面のポイント

一括払いが難しい相手と分割払いで合意する場合、必ず書面を残すことが重要です。法的に有効な合意書の書き方、記載すべき項目、印鑑の押し方を実例付きで解説します。実務的な対応方法を詳しく解説します

段階的な対応が重要です。未払い対応は、催促メール→内容証明→法的措置と、段階を踏んで進めることで回収率が高まります。

いまのあなたはどちら?

フェーズ1

まだ関係を維持しながら催促したい

1〜2回目の催促段階で、相手との関係を維持しながら入金を促したい方

- ✓未入金案件を自動でリスト化

- ✓催促メールをテンプレで送信

- ✓対応履歴を自動記録

フェーズ2

法的手続きを検討している

2〜3回催促しても反応がなく、内容証明や法的手続きを検討している方

- ✓弁護士・司法書士による無料相談

- ✓回収可能性を客観的に判断

- ✓内容証明〜訴訟まで代行可能

※ 当サイトはアフィリエイト広告を掲載しています